Crisis cambiaria, cómo impacta en los créditos UVA

La evolución de la cuota de los créditos UVA dependerá del impacto de la inflación, y la preocupación por la crisis cambiaria crece entre quienes accedieron a ellos.

Por Canal26

Viernes 18 de Mayo de 2018 - 20:57

La crisis cambiaria genera dudas e incertidumbres sobre lo que pasará con la economía y con quienes han sacado o piensan sacar un crédito

hipotecario UVA. La inflación ha generado tres escenarios distintos.

Los más afectados se reparten entre quienes poseen un crédito preaprobado, quienes están en la primera etapa de solicitud, y quienes ya compraron su casa y están pagando el crédito. Pero los que se llevan la peor parte, son quienes están en la última etapa para acceder a uno.

El valor del crédito acordado en pesos para comprar una vivienda, se reduce a dólares y la persona deberá demostrar más ingresos para aumentar el valor inicial acordado si es que el banco le llegara a prestar más dinero.

Por ejemplo, quienes hayan iniciado el plan en marzo por alrededor de $5.000.000 y pagado cuotas de 36.000 pesos por mes, ahora el valor con el que podrían haber adquirido un hogar con ese dinero se redujo a unos USD 200.000. Es decir, le faltarían USD 40.000 para poder acceder a la propiedad. La única opción de tenerla es si el dólar volviese a 21 pesos.

La suba del dólar no es el único problema, la inflación en los cuatro meses de año es otro obstáculo. La modificación de metas inflacionarias llevaron a varios bancos a modificar el ingreso mínimo requerido a los solicitantes para mantener la relación cuota/ingresos en un valor cercano al 25% y reduciendo el monto a financiar en pesos del 30% al 20% en la mayoría de los casos para los créditos UVA a 30 años de plazo.

La Cámara Inmobiliaria destacan: "Un problema clave que podría ser evitado es cómo se expresa el valor de una vivienda en nuestro país, ya que hoy tasamos, ofertamos y vendemos propiedades en dólares; pero tomamos un crédito en pesos y lo pagamos en UVA y hoy está demostrado que el mercado lo aceptó. Es muy importante que eso suceda porque si desde el cero hubiésemos implementado la concreción en una unidad de valor aceptada, hoy no estaríamos pasando por esta problemática".

Un relevamiento de Zonaprop sobre los precios de propiedades, dice que el valor medio de venta medido en dólares publicados en la Capital aumentó un 4,7% en los primeros cuatro meses del año, casi la mitad del 10,8% que aumentó en el 2017. Pero esa suba continuó con la crisis cambiaria: un departamento de dos ambientes y 50 m2 valía el mes pasado unos USD 130.000 mientras que, en diciembre de 2017, la misma unidad costaba USD 124.000.

Para quienes han pasado de ser inquilinos a propietarios, puede que con el correr de los meses se incremente su cuota por inflación, ya que la UVA subiría este año. La evolución de la cuota dependerá de cómo se comporte la inflación mensual en Argentina, variable que será la que modifique el valor final a pagar por mes. El impacto será sobre el ingreso salarial del tomador del crédito, que tendrá que destinar una mayor proporción de lo que cobra por mes para hacer frente al pago de la cuota.

Un ejemplo sería el de un trabajador en relación de dependencia que cobra unos $30.000 pesos de sueldo y haya sacado el año pasado un crédito por el cual paga 7.000 pesos por mes de cuota: "Este año voy a tener un incremento salarial del 15%, que es la meta inflacionaria del Gobierno, y mi ingreso pasará a unos 34.500 pesos. Pero como la inflación de este año será del 25%, la cuota del crédito que era de $7.000 pasará a ser de unos $8.750 a fin de este año", relató un trabajador en relación de dependencia al sitio Infobae.

Este tipo de créditos indexados a 30 años tiene como principal atractivo que la cuota inicial es inferior a la de un alquiler o que es más baja que la de un préstamo hipotecario tradicional a tasa fija y no puede superar el equivalente al 25% de los ingresos de un grupo familiar. Además, la tasa fija del 3,5% anual fijada hace un año por el Banco Nación y utilizada también por otros bancos públicos como el Banco Ciudad y el Banco Provincia era otro de los incentivos.

Son unas 28.400 personas que sacaron créditos por unos $40.200 millones entre mayo de 2017 y abril de 2018, sin considerar el Plan Procrear. Esta cifra representa más del 60% del monto de todos los préstamos hipotecarios bajo modalidad UVA.

Es clave destacar que el interés por el BNA a partir de mayo no incluye a aquellas personas que ya tienen créditos aprobados y/o pendientes de escrituración.

Por su parte, el BNA también suscribió un acuerdo para mantener las tasas de interés de 3,5% hasta el 4,5% durante toda la vigencia del crédito a los beneficiarios del Procrear.

Es factible que la suba de la divisa norteamericana de abril a la actualidad, afecte finalmente los precios al consumidor, generando a su vez un traslado en el incremento de la inflación que afectará el valor de la cuota del crédito de la vivienda adquirida.

Más Leídas

-

1

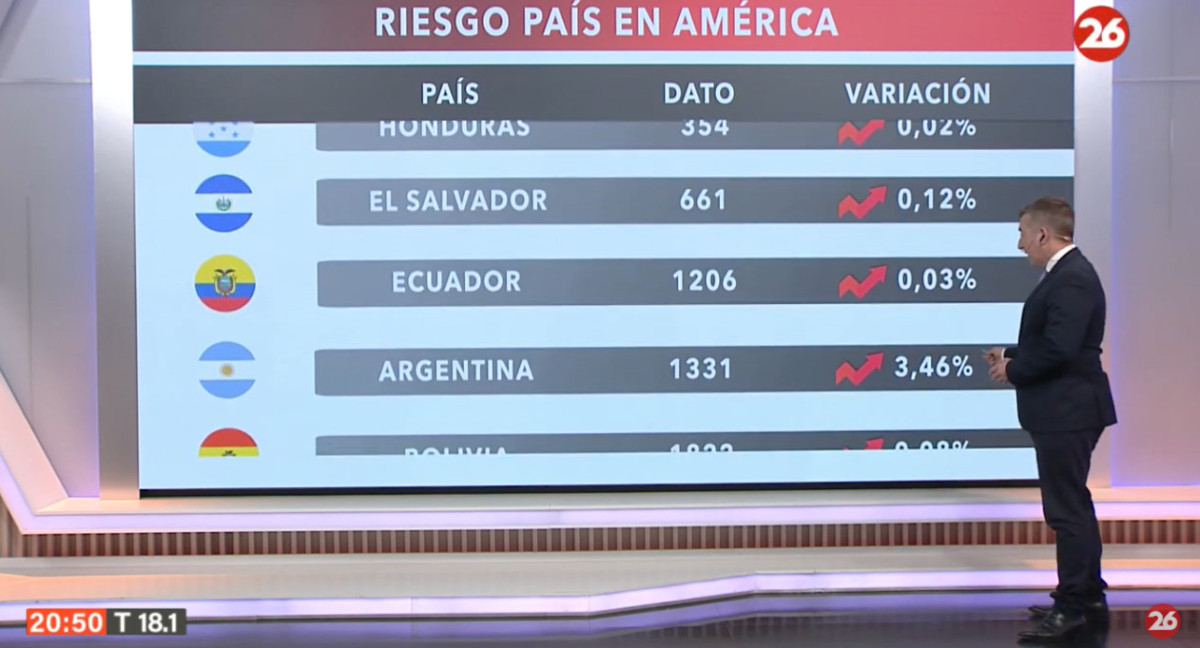

El riesgo país en las naciones del continente americano

-

2

Nueva tasa de interés: cuánto obtengo al invertir $1.000.000 en un plazo fijo

-

3

Con un crecimiento interanual del 41%, se recuperaron las exportaciones del principal producto de exportación de la Argentina

-

4

El riesgo país en las naciones del continente americano

-

5

Proyecto de Ley Bases: quitan la suba impositiva al tabaco

Suscribite a nuestro newsletter

Mantenete siempre informado