La corrección del tipo de cambio generaría la recesión más profunda desde 2009

El escenario político del país de la mano con los factores estadísticos y el tipo de cambio, generarían la recesión más profunda desde 2009.

Por Canal26

Lunes 16 de Julio de 2018 - 21:29

Debido a la configuración de variables y los condimentos sobre la política económica, la corrección del tipo de cambio real generaría la recesión más profunda desde 2009.

Sin embargo, la combinación de factores estadísticos y estacionales permitiría que los datos anuales "luzcan" mejor que otros eventos similares. El producto caería entre 0,5% y 1,0% en 2018 para luego recuperar lo perdido durante la primera mitad de 2019, dejando la economía en niveles similares a los registrados en 1T18; previo a la crisis de balance de pagos, explicó Rodrigo Álvarez, CEO de la consultora Analytica en el sitio El Cronista.

Según afirmó, en la consultora creen que a la hora de analizar los efectos de la devaluación no deben tomarse en cuenta los años calendario sino los 12 meses comprendidos entre 2T18 y 1T2019. En ese caso, la recesión será más profunda que las registradas en los 2 episodios previos similares y de una duración equivalente.

Para la entidad, la combinación de la devaluación y la baja de las retenciones aseguran una suba en los precios de los alimentos y por ende una suba en los "índices de pobreza". Lo que auguraría un fin de año conflictivo.

Según el análisis, la depreciación del peso implicó una corrección del 70% i.a. Excluyendo el 2001/02, esta variación implicaría un máximo histórico hasta teniendo en cuenta la salida del CEPO en 1T16. Esto se da fundamentalmente porque desde 2T2015 muchos precios funcionaban como un "dólar" similar al registrado en diciembre de 2015 y a que desde su entrada en vigencia, no se habían experimentado bajas tan significativas en las retenciones a productos agropecuarios como el que se espera de aquí en adelante en la presidencia de Macri. Esto indefectiblemente generará los efectos de la devaluación sobre el precio de los alimentos.

Como detalla, serían 4 los factores adicionales que agravarían la situación:

* La sequía implica una caída de las exportaciones del 2,5% interanual.

*La devaluación ocurrió con dos paritarias cerradas, lo que generó la re-apertura de algunas negociaciones.

*La configuración de la política económica luce más resrictiva que en 2014 y 2016. Ejemplificando, el gasto primario real crecía al 4,4% en 2014 y 1,2% 2016 mientras que la actualidad cae al -5,7%.

*Las perspectivas de un ajuste fiscal más severo en 2019 respecto al realizado en 2018, condiciona las expectativas de los agentes económicos, afectando sobre todo las decisiones de consumo e inversión orientada al mercado interno.

Estos factores encaminan a pronosticar una caída del 5% en I.T19, más de un punto por encima de las caídas registradas entre II.T13 y III.T14 (3,9%) y entre II.T15 y II.T16 (3,4%).

"La retracción no sólo está explicada por las exportaciones, sino por todos los componentes de la demanda agregada", indicó. Sin embargo, afirma que el arrastre estadístico que dejó 2017 "dio un excelente primer trismestre del año en curso, lo que favorece el promedio de 2018". Algo similar ocurriría con las buenas perspectivas de la cosecha 2019 indica.

"Estamos al tanto de que el derrame del campo es acotado en gran parte del país, especialmente en el conurbano bonaerense. No obstante, el aumento de la oferta genuina de dólares permitiría financiar la apreciación real que seguiría a unas negociaciones paritarias con acuerdo por encima de la inflación esperada; de manera de recomponer lo perdido en 2018. De esta manera, la economía llegaría a las elecciones de 2019 con niveles de producto similares a los registrados a principios de 2018, generando un producto que crece en promedio un 0,2%", analizó.

Para Álvarez, que ciertos sectores se vean afectados por la caída del 0,5% del producto, radicaría en el comortamiento de los salarios en dólares y en especial el de los salarios en términos de la línea "alimentos y bebidas" del IPC. Otros indicadores serán los números de pobreza "ya que el memorando con el FMI no deja mucho margen para paliativos".

"El acuerdo estipula un fuerte ajuste en 2019, el cual debe ser realizado con parte de la 'holgura' que deja 2018. La amplitus del ciclo puede ser similar, pero la magnitud de la recesión será superior", explicó.

Más Leídas

-

1

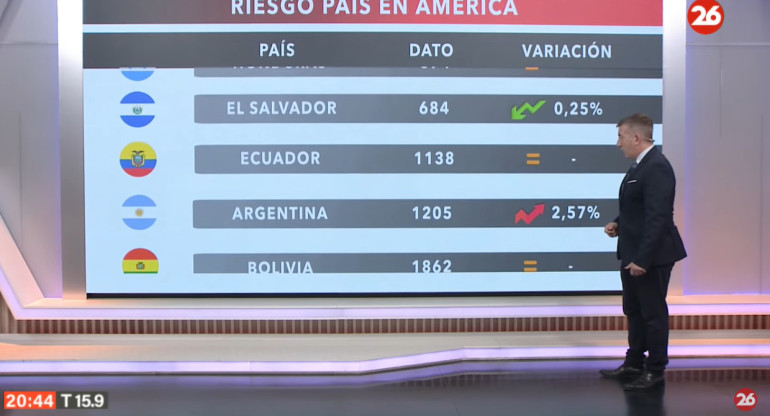

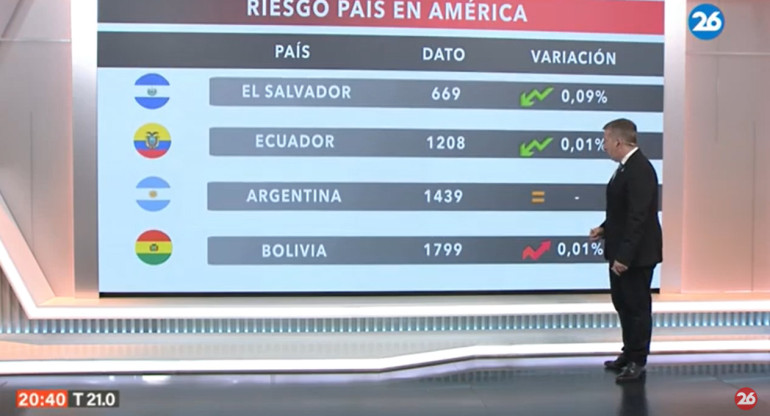

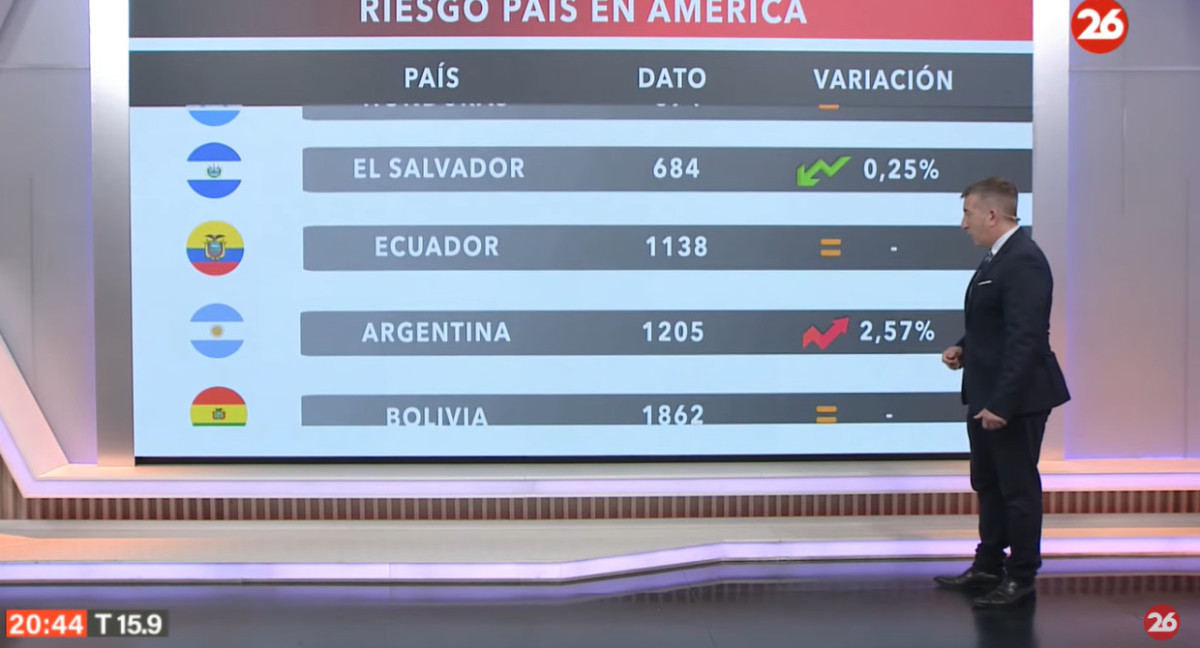

El riesgo país en las naciones del continente americano, hoy martes 23 de abril de 2024

-

2

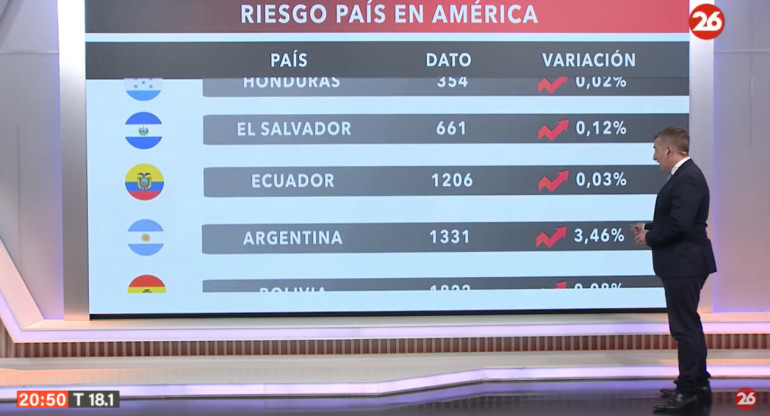

El riesgo país en las naciones del continente americano, hoy miércoles 24 de abril de 2024

-

3

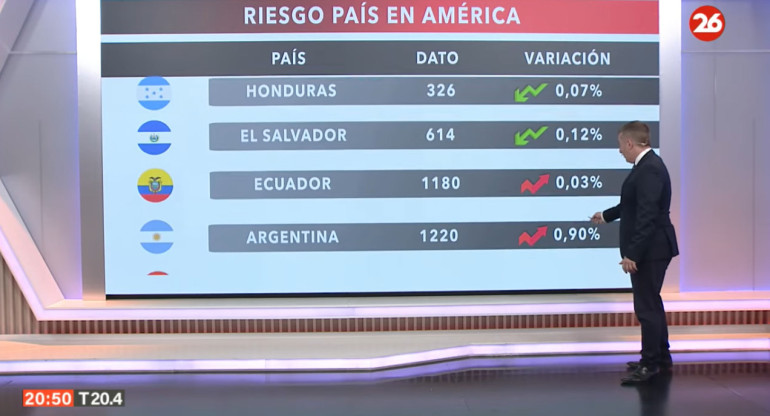

El riesgo país en las naciones del continente americano, hoy lunes 22 de abril de 2024

-

4

El Gobierno anunció nuevos montos para la Tarjeta Alimentar de mayo: cuánto se va a cobrar por hijo

-

5

Nuevos aumentos en la Tarjeta Alimentar para mayo: ¿quiénes pueden cobrarlo?

Suscribite a nuestro newsletter

Mantenete siempre informado