Cómo impacta la inflación y devaluación en los créditos UVA

Qué pasa con las cuotas y las tasas y cuál es la situación para los que quieren ingresar en la nueva coyuntura económica.

Por Canal26

Sábado 22 de Septiembre de 2018 - 08:05

Los créditos hipotecarios UVA llegaron en marzo de 2016, siendo una opción para llegar a la vivienda propia con un plazo de hasta 30 años y una cuota similar a un alquiler. El problema es que se actualizaba por inflación. Algo que este año -con una escalada de la inflación que se prevé cierre en más de 40%- y una devaluación del peso de más de 50% obligó a los deudores y a los nuevos interesados a rehacer todos sus cálculos.

Los requisitos para acceder a un crédito, teniendo en cuenta el precio del dólar a $39, y pensando en un dos ambientes promedio usado en Capital Federal, tiene un valor USD 115.000 (unos $4.485.000) y exigiendo un ingreso de al menos $90.721. Con los salarios corriendo muy detrás de la inflación, para quienes ingresaron a los créditos hipotecarios UVA el impacto de cada cuota en su ingreso se incrementó.

Un estudio del Centro de Economía Política Argentina, considera la toma de un crédito de USD 80.000 bajo la modalidad UVA en abril de 2016 en el Banco Nación, con una duración a 30 años, con una tasa del 3,5%. Y mostró que la cuota pasó de $8.613 en abril de 2018 a $9.543 al mes de agosto 2018, un 10,8% de aumento. Si la comparación se efectúa respecto a la cuota inicial fijada en abril 2016, que era de $5.353, el aumento asciende a $4.191 adicionales, 78,41% más.

Con todo, los que ya están dentro del sistema tendrán por delante meses complicados. "La inflación alta le pega tanto a la cuota como al capital que tenés y se le suma que este año los salarios van a estar bastante por debajo", indicó el economista Christian Buteler. En un año, la unidad UVA se incrementó 31,15%, pero en los próximos meses se va a acelerar.

Según Banco Nación, la reducción de la demanda de créditos respecto del primer cuatrimestre respondió a los mayores precios en pesos de las propiedades aptas para crédito y a los efectos de la volatilidad cambiaria.

En el primer cuatrimestre del año, el banco entregó 21.997 créditos hipotecarios (96% UVA) por $29.121 millones; mientras que en el segundo cuatrimestre, los créditos sumaron un total de 15.664 (pero 27% fueron Procrear) por $17.177 millones.

El Gobierno anticipó que prepara un paquete de medidas para amortiguar el impacto total de la cuota sobre el salario, pero aun no se sabe si se tratara de un modelo basado en un fondo compensatorio o si abarcará solo a los créditos nuevos.

Los créditos UVA contempla que entidades bancarias renegocien con los clientes la extensión del número de cuotas previstas cuando el importe a pagar supere en 10% la evolución de variación de salario. El plazo puede alargarse hasta un 25% como máximo. Lo que implica que en muchos casos de créditos a 30 años encontraría a los deudores pagando sus cuotas ya en la edad de jubilarse.

Más Leídas

-

1

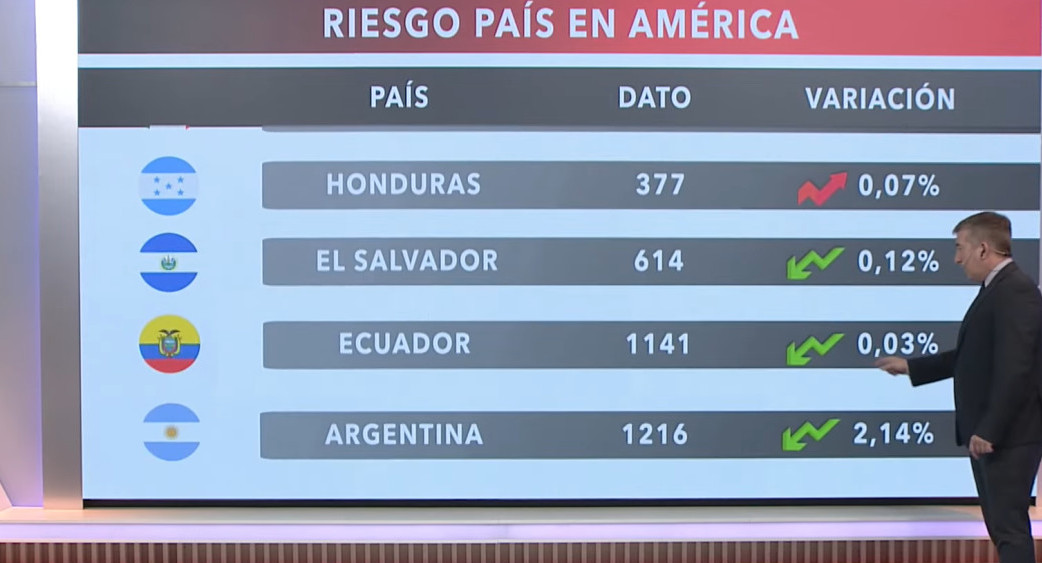

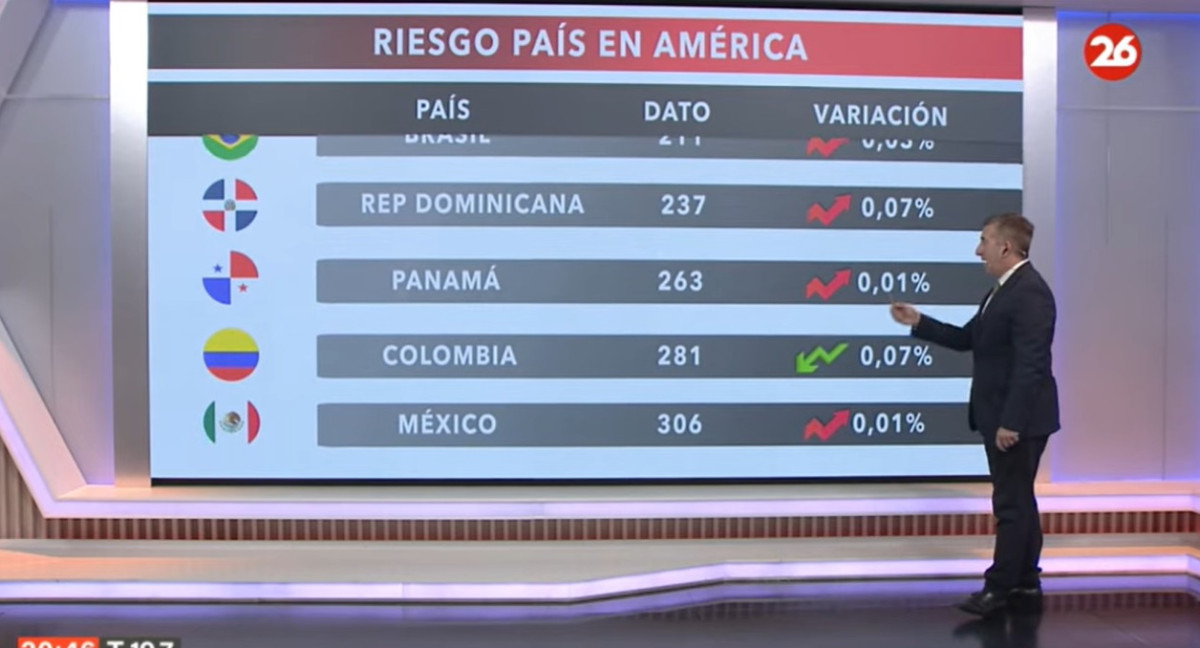

El riesgo país en las naciones del continente americano, hoy lunes 22 de abril de 2024

-

2

Argentina invertirá 950 millones de pesos en la industria satelital

-

3

El riesgo país en las naciones del continente americano, hoy viernes 19 de abril de 2024

-

4

El riesgo país en las naciones del continente americano, hoy miércoles 17 de abril de 2024

-

5

Nueva tasa de interés: cuánto obtengo al invertir $1.000.000 en un plazo fijo

Suscribite a nuestro newsletter

Mantenete siempre informado