Riesgo País superó los 800 puntos y no tiene techo: ¿cómo influye en la economía?

El indicador que elabora la banca JP Morgan se ubica en valores no registrados desde el 16 de diciembre de 2014. Las tasas y el financiamiento externo, afectados por esta suba.

Por Canal26

Viernes 21 de Diciembre de 2018 - 11:00

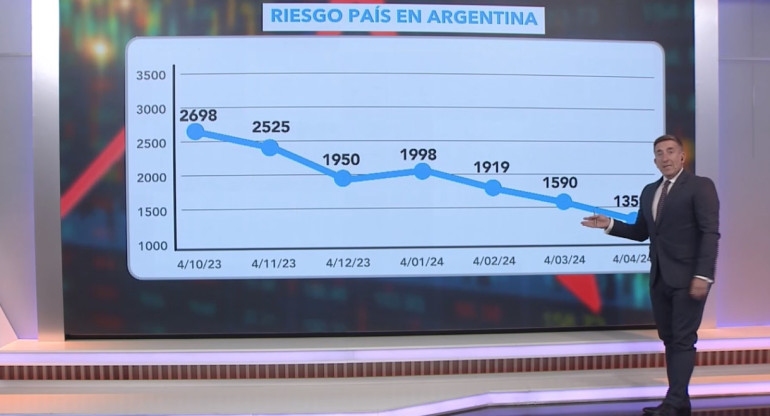

El Riesgo País superó los 800 puntos básicos y alcanzó valores no registrados desde el 16 de diciembre de 2014.

El indicador que elabora la banca JP Morgan es el diferencial de tasa que los inversores le exigen al país para traer dinero. La suba en la tasa de interés de los Estados Unidos le agregó un escalón al piso de ese rendimiento. La incertidumbre política y económica y local hace el resto.

El Ministerio de Hacienda consignó que el Ejecutivo decidió posponer las nuevas licitaciones de los proyectos de Participación Público Privada (PPP) hasta que las tasas bajen. El Presupuesto 2019 contempla 80 obras de infraestructura vial y energética a comenzarse bajo esta modalidad, por la cual el inversor privado toma el riesgo y entrega el trabajo "llave en mano". La suba del riesgo país encarece la tasa que los bancos piden a los consorcios que deben realizar los proyectos.

"La suba del riesgo país impacta, en general, en inversiones productivas, en el mediano y largo plazo", dijo Martín Kalos, economista de la consultora EPyCA. "En los próximos meses, el dato más relevante en cuanto a la inversión es la recesión, pero en un mediano plazo, el riesgo país dice que la Argentina no tiene garantizado no entrar en un default o en una crisis, por su fragilidad financiera", explicó. "En criollo, el mercado internacional dice que la Argentina no tiene cómo proveerse de los dólares que necesita para funcionar normalmente", agregó.

El economista Leandro Mora Alfonsín advirtió que el riesgo país entraña el riesgo de volver a episodios de corrida cambiaria como la de este año. "En un año en el que la cuestión cambiara estuvo en jaque, el riesgo país es fundamental, porque determina el nivel de riesgo que se le asigna a las promesas de pago de inversiones argentinas", afirmó. "Se lee que hay una Argentina hasta 2019, con el frente financiero cubierto, y otra después, con un escenario bastante desafiante con respecto a los vencimientos".

Según Mora Alfonsín, la suba del riesgo país vuelve precario el proceso de estabilización de la política monetaria del Banco Central. "Guido Sandleris puede garantizarse una continuidad de este proceso siempre que baje el riesgo país, porque es el indicador con el que se toman decisiones que no impliquen dolarización de carteras".

Federico Furiase, director de la consultora Eco Go, ve un impacto indirecto en las tasas de interés en pesos por estas causas. "La presión en el riesgo país obedece a riesgo global y, sobre todo, al riesgo político de cara al año electoral y la necesidad de volver al mercado a partir de 2020, cuando se agotan los desembolsos del Fondo", dijo.

"Pero a la larga, la tasa de interés en pesos que hace que un inversor venda los dólares y se quede en un plazo fijo al 50% tiene que compensar la tasa de los bonos de Estados Unidos, el riesgo país y las expectativas de devaluación", afirmó. Por eso, "dada la expansión monetaria de la semana pasada y la presión del riesgo país, se agota el combustible para que el BCRA siga bajando la tasa y dejando pesos en la calle sin que el dólar suba", concluyó.

Más Leídas

-

1

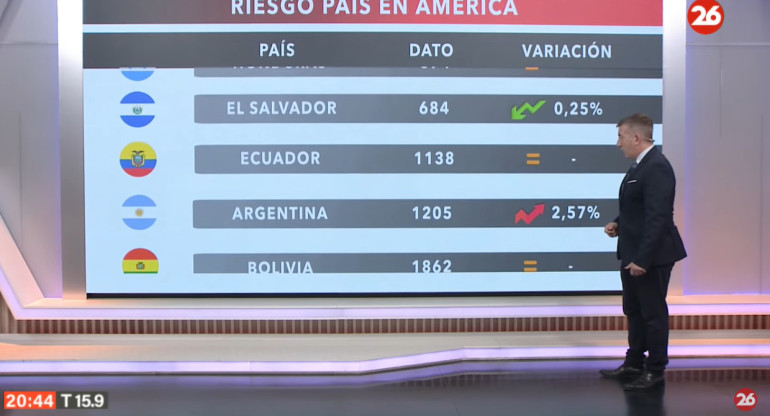

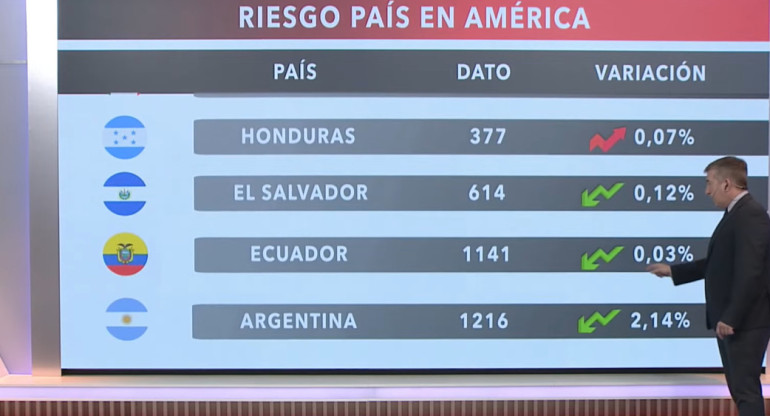

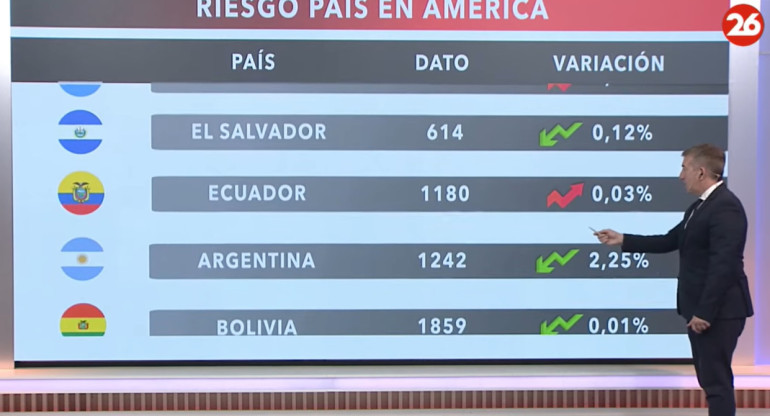

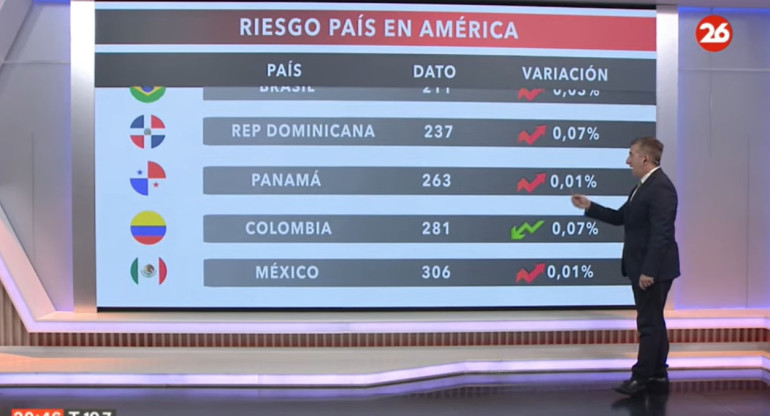

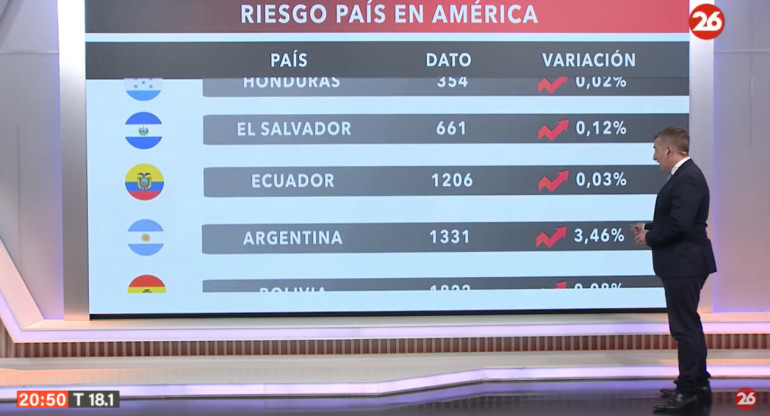

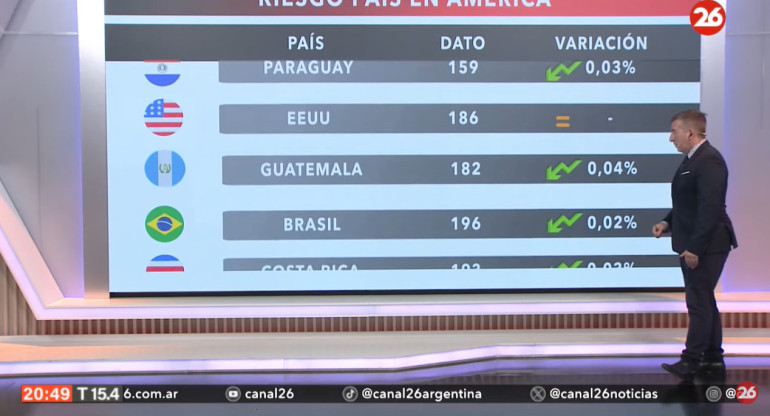

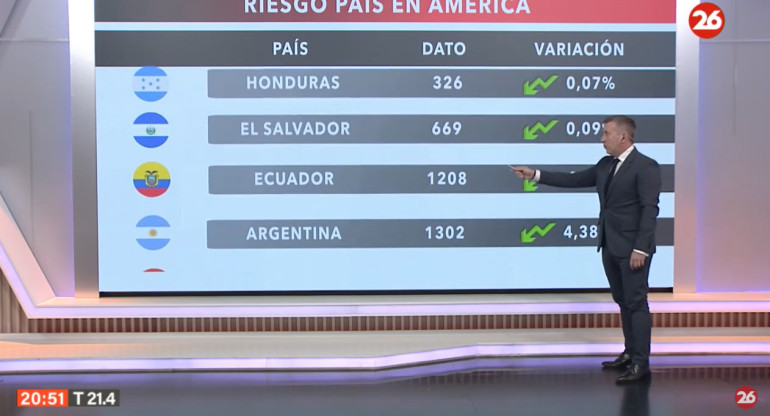

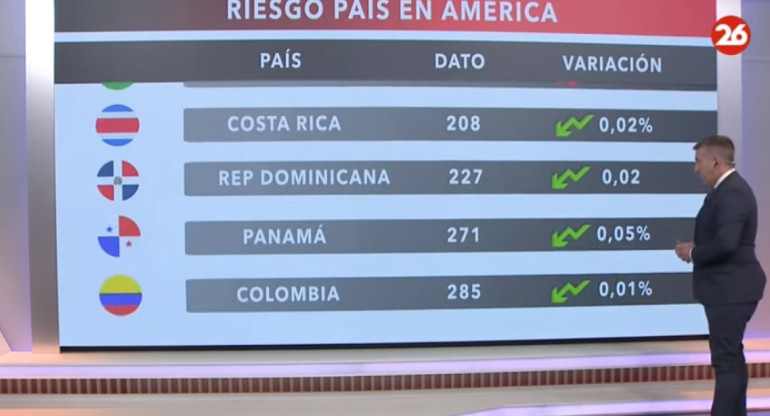

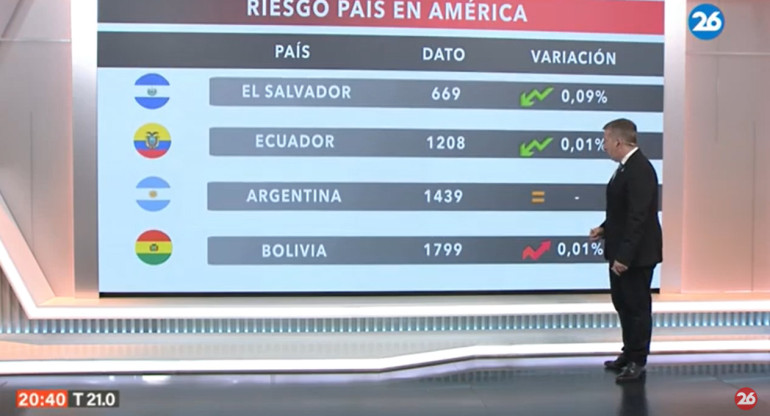

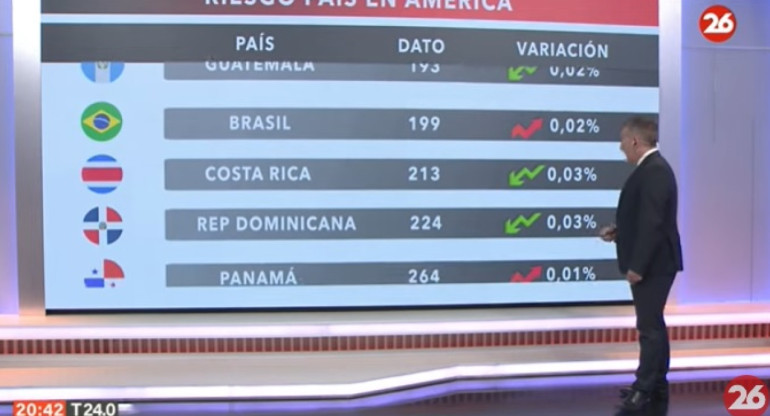

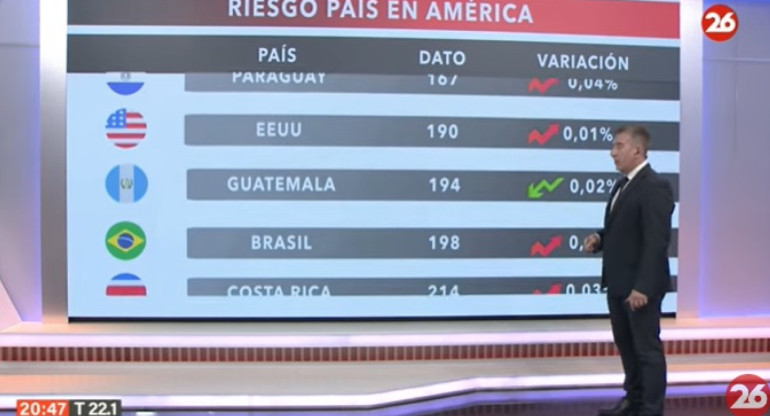

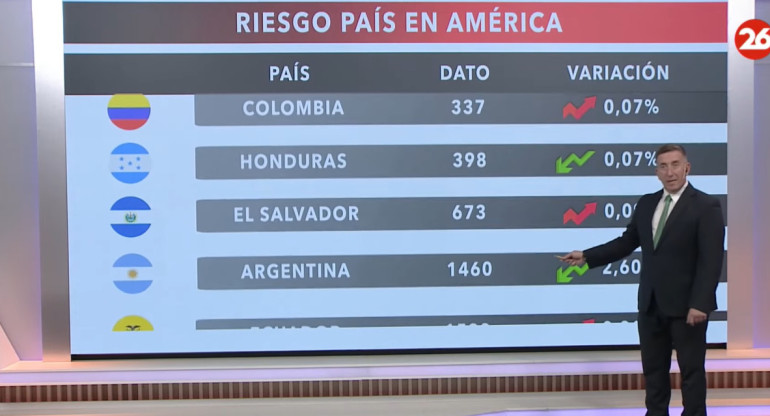

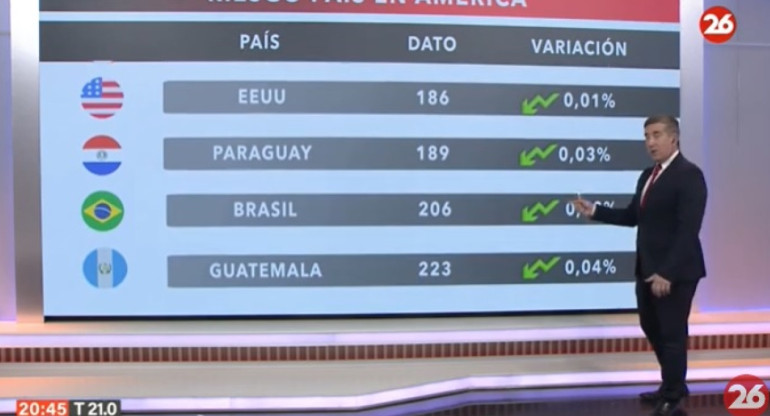

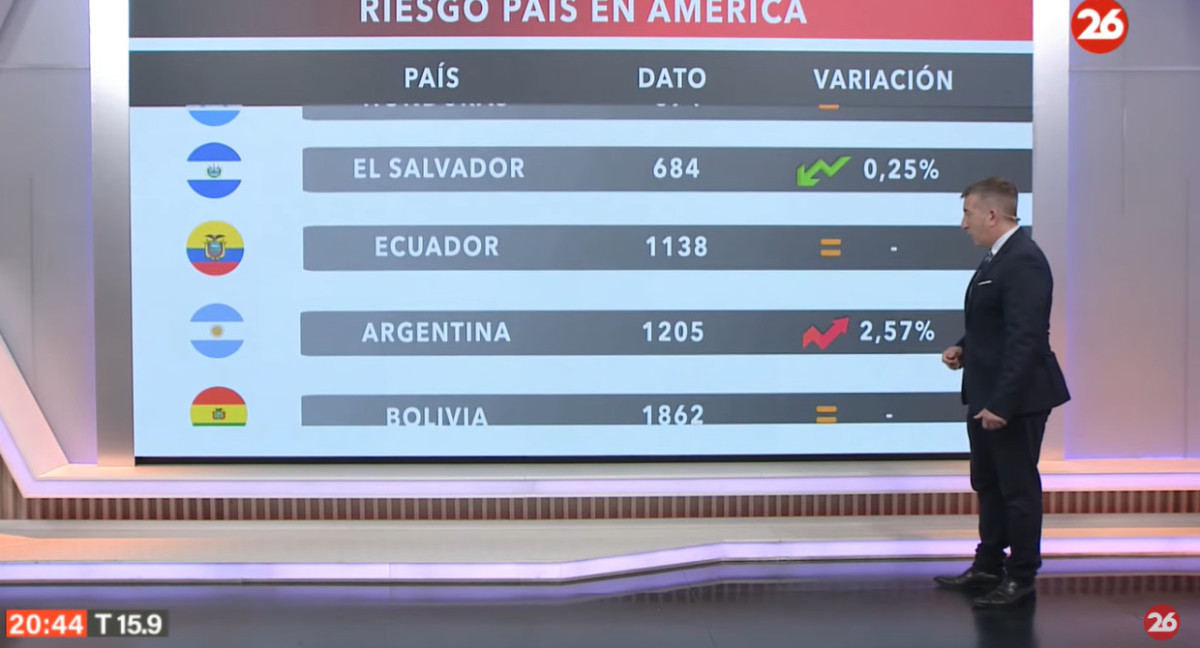

El riesgo país en las naciones del continente americano, hoy miércoles 24 de abril de 2024

-

2

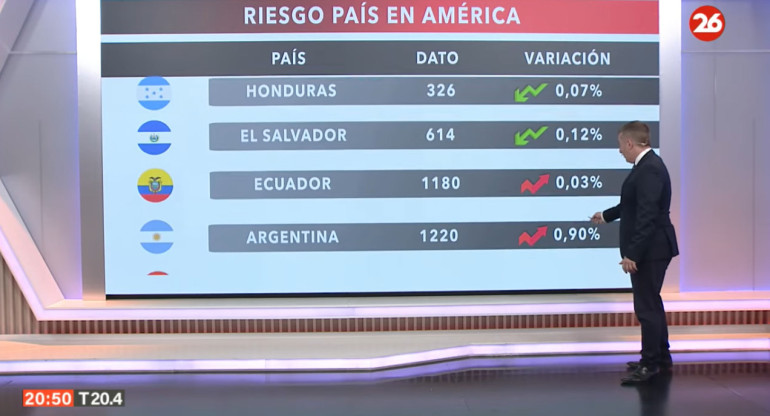

El riesgo país en las naciones del continente americano, hoy martes 23 de abril de 2024

-

3

Economía: en abril continuó la desaceleración de la inflación núcleo y hay sectores con deflación

-

4

El Gobierno anunció nuevos montos para la Tarjeta Alimentar de mayo: cuánto se va a cobrar por hijo

-

5

Créditos hipotecarios UVA: cuáles son las ventajas y desventajas que se deben tener en cuenta

Suscribite a nuestro newsletter

Mantenete siempre informado