Estas son las claves para empezar a invertir en renta fija

Menos riesgosos que las acciones, los bonos se convierten en la opción interesante para aquellos que dan sus primeros pasos en la Bolsa. ¿Qué hay que tener en cuenta antes de invertir en ellos? Enterate en la nota.

Por Canal26

Jueves 7 de Junio de 2018 - 19:12

Argentina tiene la inflación muy elevada, por las nubes... con el correr de las horas. Incluso, no invertir se convierte en perder poder adquisitivo en cada mes. Y entonces, se convierte en algo clave tener que invertir nuestro dinero para nosotros mismos. Pero a pesar de que parece Y si bien la mayoría de los jóvenes cree que invertir es algo complicado o reservado a unos pocos, para hacerlo no hay que ser un experto en finanzas.

Puede ser para ganarle a la inflación o incluso para generar capacidad de ahorro para pagar las cuotas de créditos UVA, el universo de la renta fija resulta una opción muy interesante todos los que quieran dar sus primeros pasos en la Bolsa.

BONOS, POR QUÉ ELEGIRLOS:

Nery Persichini, gerente de Inversiones en GMA Capital, dijo: “Son una clase de instrumento con los que vos sabés, a priori, cuál es el flujo de fondos que vas a cobrar, porque tenés las fechas determinadas de cuándo te va a pagar los cupones. Son menos riesgosos que las acciones y te dan la oportunidad de obtener ganancia de capital”.

Así, indicó que hay tres fuentes que determinan la rentabilidad de un bono: el cobro de cupones, los cambios en el precio y la reinversión de cupones. “El precio puede subir cuando las perspectivas del emisor (estado, provincia o empresa) mejoran. Por ejemplo cuando la tasa libre de riesgo está estable y cae el riesgo país, los bonos argentinos suben de precio y eso se materializa en una ganancia de capital”, graficó.

INVERSOR: PERFILES

Es clave para empezar a invertir es conocer quiénes somos en relación a las inversiones. ¿Qué implica? Se trata de calcular la capacidad de ahorro, la sensibilidad al riesgo y el horizonte de la inversión.

El menú de bonos es muy amplio (hay en pesos y en dólares) y hay para todos los perfiles de riesgo, desde el más agresivo hasta el más conservador. Si un inversor tiene tolerancia muy baja al riesgo, lo ideal son los bonos cortos y líquidos como el Bonar 2020 y las Letes (Letras del Tesoro en dólares). Estos fueron los menos sensibles a los cambios de tasa de los últimos meses.

Para Persichini, “si sos un inversor que recién arranca, quizás convenga mirar los bonos más cortos, que son más seguros, como las Letes que rinden 5% en dólares y prácticamente no tienen riesgo de mercado porque son al vencimiento”.

Una persona un poco más tolerante al riesgo puede ir al tramo medio de la curva con el Discount en dólares. Y ya para un inversor que le gusta el vértigo, lo ideal sería el largo plazo con instrumentos como Bonar 2117 y Bonos Par.

“Los jóvenes, gracias a que tienen un horizonte de inversión largo, tienen más posibilidades de correr riesgos, pero siempre tienen que entenderlos, de lo contrario pueden confundir inversión con especulación”, acotó Pablo Castagna, director Portfolio Personal, en diálogo con El Cronista.

ELEGIR UN BONO, ¿QUÉ HAY QUE TENER EN CUENTA?

Luego de elegir la moneda y el plazo en que se quiere invertir, hay que hacer la evaluación. Algunos analistas optan por mirar la TIR (Tasa Interna de Retorno) y otros la liquidez, que es la posibilidad de comprarlo o venderlo en el momento que uno quiera.

“Que el bono sea operado y haya manos dispuestas a comprarlo al momento que vos quieras salir es muy importante, sobre todo en Argentina”, destacó Persichini. Los bonos soberanos y las Lebac son los más líquidos del mercado. Mientras que para tener una rentabilidad un poco mayor, pero con menos liquidez y más riesgo, están los bonos provinciales.

Además, el economista explicó que aquellos jóvenes que están pensando en sacar un préstamo UVA y quieran garantizar que sus ahorros minimicen el riesgo de la cuota, pueden pensar en una cobertura e invertir en bonos CER, que pagan la inflación más una tasa de interés real.

“Podes generar capacidad de ahorro haciendo que tu portafolio se valorice a una velocidad igual o mayor al ritmo que avanza tu deuda hipotecaria”, señaló. De este modo, el economista aseguró que una Lebac corta o bonos atados al CER que rinden 6% en términos reales pueden ganarle a la inflación.

Para empezar, Pablo Castagna recomienda estar bien informado, contar con un asesor que acompañe los primeros pasos y aprovechar herramientas como Twitter para encontrar referentes de mercado. “Les recomendaría comenzar acercándose a las herramientas tecnológicas para entender los instrumentos que existen en el mercado de capitales y cómo funcionan”, sostuvo.

Y si bien con una inversión mínima de $ 10.000 en un bono ya se puede empezar, hay que prestar atención a las comisiones que cobra el bróker: “Particularmente en renta fija, entender que comprar un bono no es más que comprar un flujo de fondos futuro. El precio del bono es ese flujo de fondos conocido, descontado a hoy. El mercado negociará un precio todos los días, modificando el rendimiento implícito en el mismo”.

Más Leídas

-

1

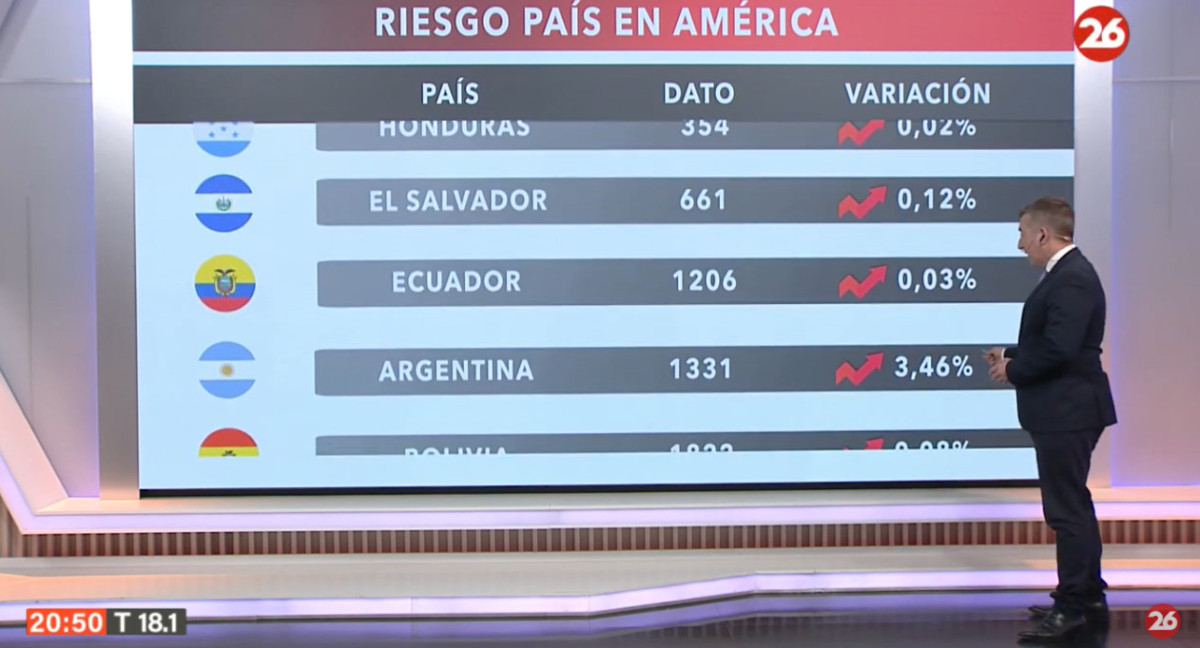

El riesgo país en las naciones del continente americano

-

2

Nueva tasa de interés: cuánto obtengo al invertir $1.000.000 en un plazo fijo

-

3

Con un crecimiento interanual del 41%, se recuperaron las exportaciones del principal producto de exportación de la Argentina

-

4

El riesgo país en las naciones del continente americano

-

5

Proyecto de Ley Bases: quitan la suba impositiva al tabaco

Suscribite a nuestro newsletter

Mantenete siempre informado