Para frenar al dólar, el BCRA subió la tasa al 60%: ¿Cómo impactará en el bolsillo?

La decisión se tomó "en respuesta a la coyuntura cambiaria actual y ante el riesgo de que implique un mayor impacto sobre la inflación doméstica".

Por Canal26

Jueves 30 de Agosto de 2018 - 16:02

Este jueves el Banco Central anunció que aumentó su tasa de política monetaria al 60%, e incrementó en cinco puntos porcentuales los encajes, integrables con pesos, LELIQ o NOBAC.

La decisión se tomó "en respuesta a la coyuntura cambiaria actual y ante el riesgo de que implique un mayor impacto sobre la inflación doméstica".

Según especialistas, en ese marco las tasas de créditos personales y de las tarjetas de créditos podrían incrementarse hasta un 140%.

Al respecto, esepcialistas indicaron los riesgos y el impacto que tendrá la decisión del Central en el bolsillo de la gente: según afirmó el director de la Escuela Argentina de Finanzas Personales Mariano Otálora, al sitio ámbito.com, "este es un momento para que los consumidores sean cautos porque estamos en plena combinación de factores que no juegan para nada a favor del bolsillo".

En tanto, Damián Di Pace, director de Focus Market, aseveró que "una tasa del 60% es un decreto al congelamiento de la actividad económica, porque cualquier empresa es muy difícil pensar en invertir con ese nivel de interés".

En ese marco, Otálora destacó que en materia de créditos personales, la tasa exigida era, dependiendo de los bancos, de entre el 60 y 70%, previo al anuncio de este jueves. Con el nuevo nivel se "debería duplicar, es decir, ubicarse entre el 120 y 140%".

"Los trabajadores no registrados sólo pueden acceder a créditos en el sector informal, que ya cobraban intereses usureros del 100% previo al anuncio de este jueves", sumó Di Pace.

En cuanto a los créditos hipotecarios, los más afectados en este segmento son los tomadores de créditos UVA, cuyo valor estaba en el $ 25,5 previo a la nueva tasa de referencia.

El interés por comprar en cuotas con tarjetas de crédito podría superar el 120% a raíz de la nueva tasa de referencia, con un avance de 20 puntos porcentuales desde el nivel actual.

Para el director de Focus Market, este incremento "se produce en un contexto en que la mora en tarjeta de crédito comienza a crecer porque la inflación va licuando el ingreso. El interés por pagar el 'mínimo' es inviable".

En materia de plazos fijos, Otálora destacó que "se debe analizar la contracara: ¿Cuánto será la inflación anual ó cuál será la apreciación del dólar? Es decir, se debe analizar la tasa real positiva sería menos del 5% mensual con este nuevo nivel".

A su vez, Di Pace puntualizó que "el tema de empleo es lo más importante a considerar porque las pymes son los mayores generadores de fuentes laborales". (Con información de ámbito.com)

Más Leídas

-

1

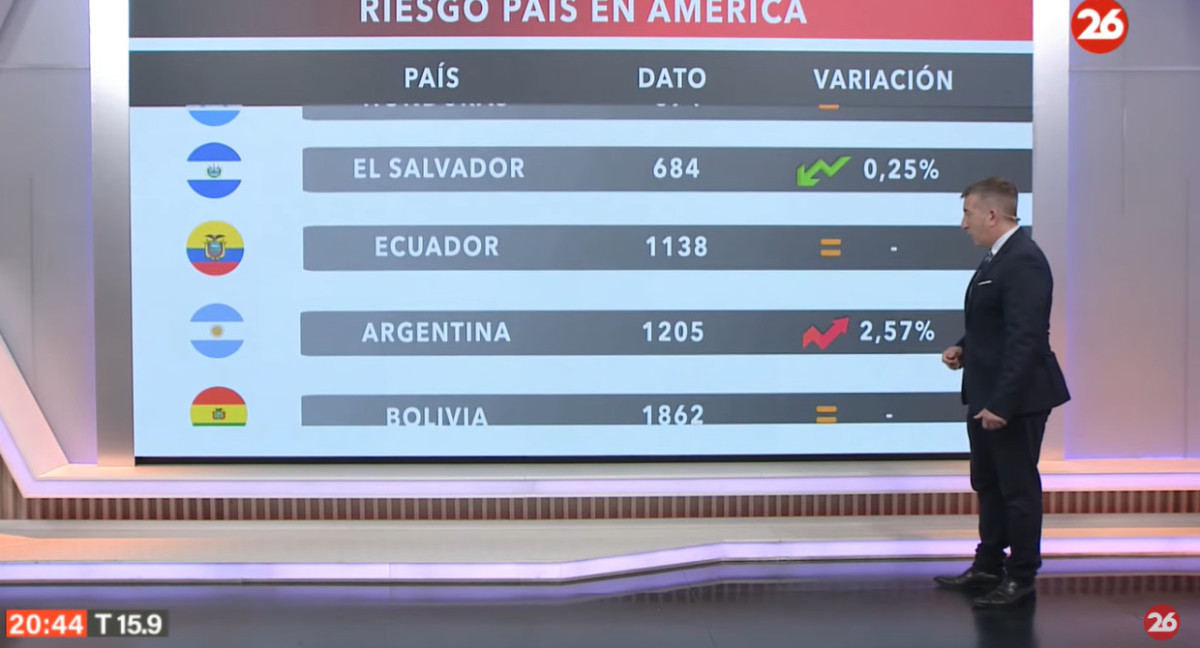

El riesgo país en las naciones del continente americano, hoy martes 23 de abril de 2024

-

2

El riesgo país en las naciones del continente americano, hoy miércoles 24 de abril de 2024

-

3

El riesgo país en las naciones del continente americano, hoy lunes 22 de abril de 2024

-

4

El Gobierno anunció nuevos montos para la Tarjeta Alimentar de mayo: cuánto se va a cobrar por hijo

-

5

Nuevos aumentos en la Tarjeta Alimentar para mayo: ¿quiénes pueden cobrarlo?

Suscribite a nuestro newsletter

Mantenete siempre informado