Echeq: comienzan a funcionar los nuevos cheques electrónicos

Los usuarios podrán hacer y recibir cheques generados a través de los canales electrónicos, y tal como sucede con los tradicionales, seguirán pagando el impuesto a los créditos y débitos bancarios.

Por Canal26

Domingo 30 de Junio de 2019 - 19:51

El cheque electrónico, Echeq, a partir del cual los usuarios podrán hacer y recibir cheques generados a través de los canales electrónicos, entrará en vigencia a partir de este lunes.

Los Echeq, tal como sucede con los cheques tradicionales, seguirán pagando el impuesto a los créditos y débitos bancarios, especificaron desde la AFIP ante la consulta de Télam y detallaron que "solo cambia el soporte".

La norma del Banco Central "obliga a las entidades financieras a recibir depósitos de Echeqs", detalló el BCRA en un comunicado que emitió el viernes a la tarde y precisó que "la emisión, que no es obligatoria, está disponible para cuentas corrientes y comenzará a crecer gradualmente".

"El Echeq será realizado y circulará por medios puramente electrónicos, ya sea a través de entidades financieras o de las infraestructuras del mercado financiero autorizadas. La emisión y el depósito de los Echeqs serán funciones exclusivas de las entidades financieras", informó.

La simplificación de la operatoria de emisión, endoso, negociación y, circulación en general, a través de canales digitales; cantidad de endosos sin límite, la reducción de los costos operativos en comparación con el cheque tradicional, la seguridad y la efectividad y la reducción de motivos de rechazo, son las principales ventajas del cheque electrónico que se destacaron desde el Banco Central.

El cheque electrónico es una innovación promovida desde la entidad monetaria para simplificar las operaciones y reducir sus costos.

Para mejorar la operatoria el Directorio del BCRA aprobó tres normas que complementan el instrumento: una que incluye modificaciones a la reglamentación de la cuenta corriente bancaria y las otras que reglamentan cuestiones operativas como el acuerdo sobre truncamiento, generación y gestión electrónica de cheques y otros documentos compensables y la certificación para ejercer acciones civiles.

El cheque electrónico además es una fuente de financiamiento que tiene especial relevancia para el sector PYME porque facilitará su negociación, pudiendo realizarse de forma electrónica y remota, reduciendo costos operacionales, de traslado y verificación de documentos, destacaron.

Más Leídas

-

1

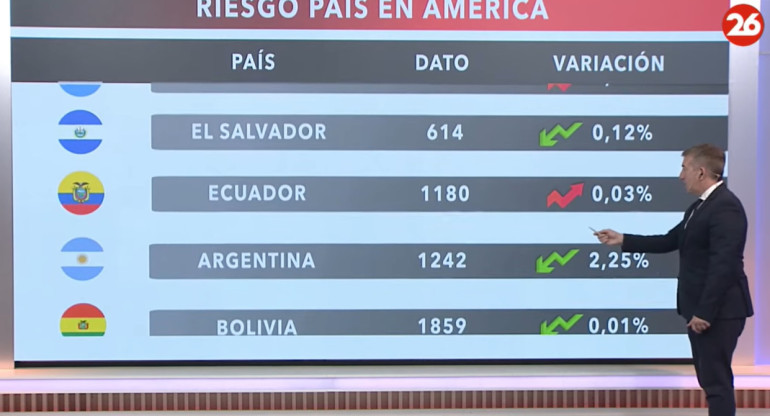

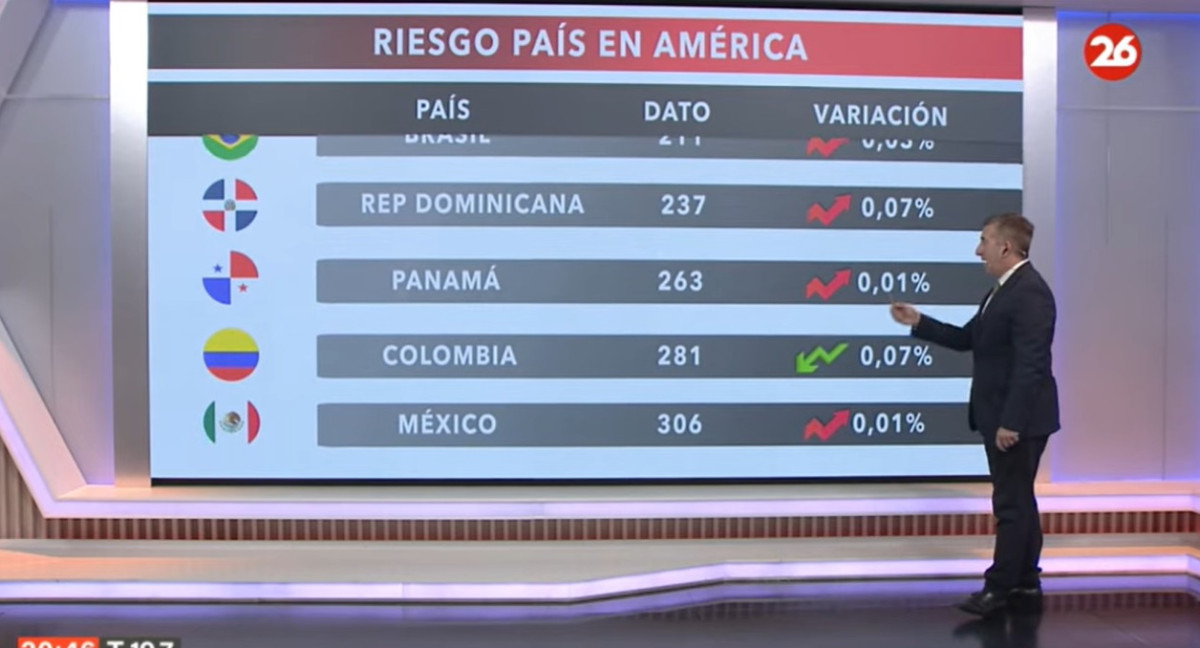

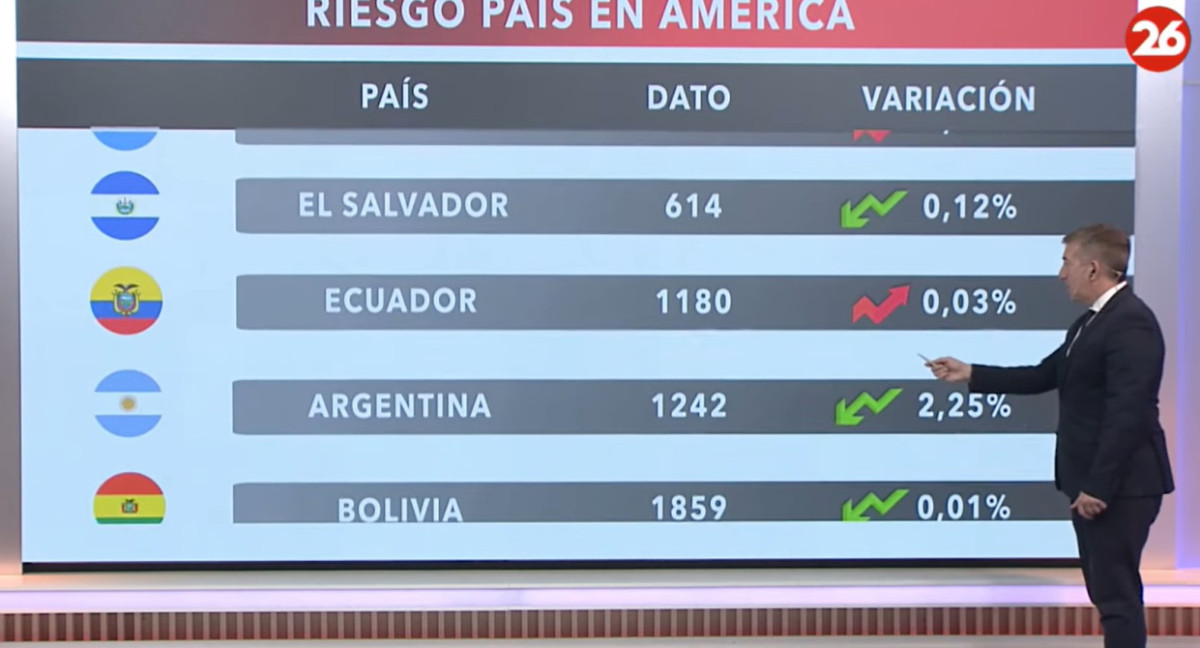

El riesgo país en las naciones del continente americano

-

2

El riesgo país en las naciones del continente americano, hoy miércoles 17 de abril de 2024

-

3

Crédito de hasta $15.000.000 a pagar en 60 meses: ¿quiénes pueden acceder?

-

4

El riesgo país en las naciones del continente americano, hoy jueves 18 de abril de 2024

-

5

Jubilados ANSES: ¿cómo saber si cobro el bono de $ 70.000?

Suscribite a nuestro newsletter

Mantenete siempre informado