Volatilidad del dólar en período electoral: los factores que lo explican

La divisa acumula un alza de 20% en 2019, unos puntos detrás de la inflación. Aunque se esperan tensiones cambiarias por la incertidumbre política, el BCRA cuenta con dólares del FMI para equilibrar la oferta.

Por Canal26

Sábado 10 de Agosto de 2019 - 07:18

AGENCIA NA

AGENCIA NA

El dólar finalizó la semana con tendencia alcista en lo que fue la última rueda financiera antes de las elecciones primarias y cotizó a $46,54 para la venta, frente a una persistente demanda por cobertura y crecientes tensiones en el plano externo.

La moneda norteamericana terminó a un promedio de $44,23 para la punta compradora y $46,54 para la vendedora, con lo que en la semana acumuló una suba de 66 centavos.

En tanto, con relación al jueves, el dólar tuvo un aumento de 7 centavos.

En Banco Nación, operó a $46,20; mientras la cotización más elevada fue expuesta en los mostradores de Banco Macro, a $46,90.

El dólar mayorista sumó tres centavos respecto del cierre anterior, a $45,25, pero en la semana registró una suba de 60 centavos.

A lo largo de la jornada tuvo un recorrido volátil dado que en el inicio mostró un fuerte aumento y sobre el final expuso una leve variación negativa.

Sin embargo, la demanda por cobertura en la city porteña se mantuvo firme a tan sólo unas horas de las PASO, destacaron operadores.

Los cinco factores principales que van a condicionar el movimiento de precios del billete. Según su incidencia, inclinarán la balanza al alza o la estabilización de las cotizaciones.

Los dólares del FMI: garantía de divisas del organismo, ya sea por el aporte de USD 60 millones diarios que se venden en el mercado mayorista a cuenta del Tesoro y otra por el organismo que provee los dólares para pagar deuda externa y gracias a eso las reservas internacionales se mantienen en máximos históricos. Por encima de los USD 60.000 millones sirven para respaldar hoy a la Base Monetaria y a la deuda en Letras de Liquidez (Leliq).

Endeudamiento del Banco Central: emisión de Leliq con altas tasas de interés sirve para evitar un desborde cambiario como el de 2018. Con un stock en torno a $1,3 billón, este pasivo remunerado del BCRA ya equipara al total de depósitos a plazo fijo del sector privado -los pesos que podrían "escaparse" al dólar- y a la Base Monetaria -circulante más cheques cancelatorios y depósitos de entidades en el BCRA-, con un límite de $1.343.200 millones ($1,34 billón), dentro del compromiso asumido con el FMI de un crecimiento "nulo" de la cantidad de dinero con el que se maneja la economía.

Factor político: la elección presidencial impide anticipar cuál será la estrategia que se adoptará después del 10 de diciembre. Hasta que no se conozca la fórmula ganadora, las fuerzas de oferta y demanda protagonizarán una pulseada con sobresaltos para la cotización de la divisa.

Expectativas de devaluación: inflación se mantiene en cifras máximas en 27 años, todavía por encima del 50% anual y con la previsión de una baja acotada al 40% anual para diciembre de 2019. Con debilidad de oferta y demanda firme, el impulso al alza para el dólar es inevitable.

Shock externo: desempeño del mercado de cambios en la última semana estuvo sesgado por la paridad entre las monedas emergentes y la de EEUU más que por algún hecho doméstico. Es evidente que habrá impacto por un fortalecimiento global del dólar -como refugio inversor por los temores a la desaceleración económica- o una caída del billete verde frente a un recorte de las tasas en EEUU. En la misma línea, la fuerte devaluación del yuan chino por la "guerra comercial" arrastró a la caída del real y del peso argentino.

Más Leídas

-

1

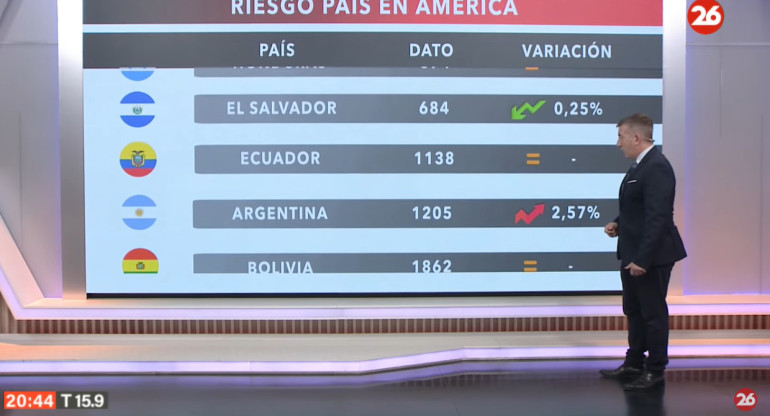

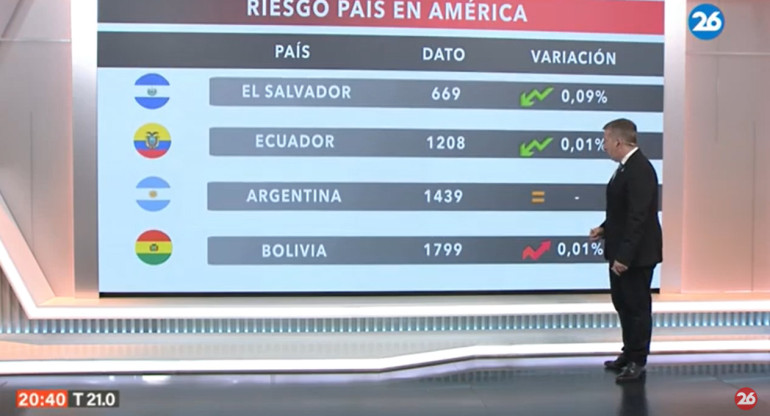

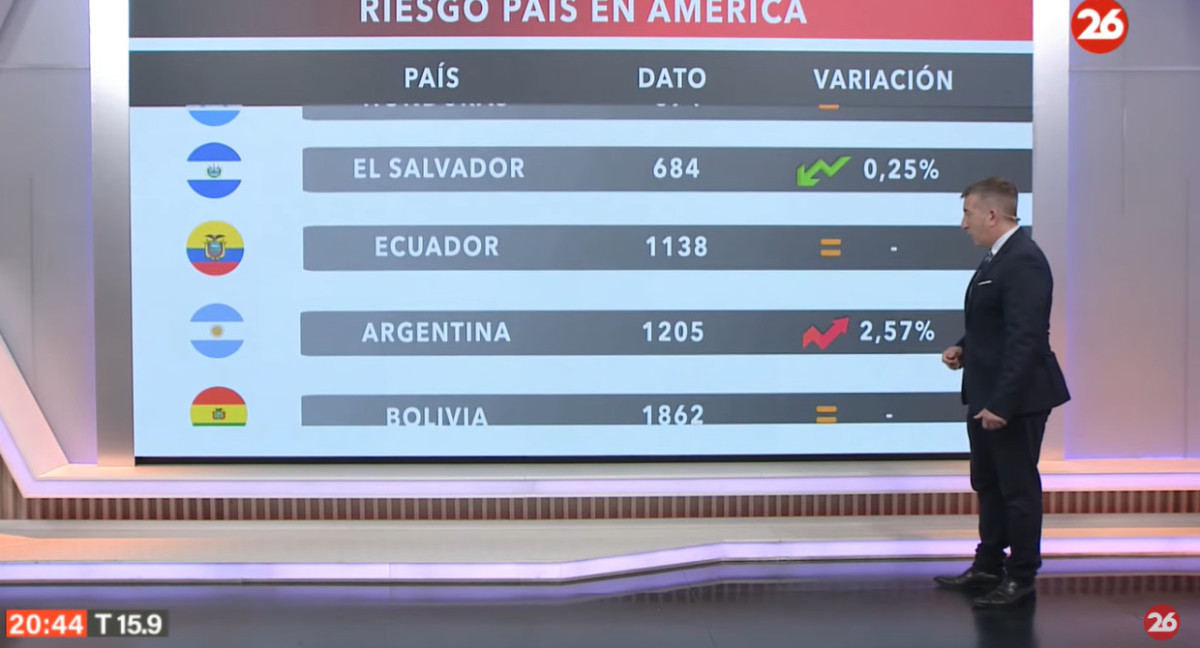

El riesgo país en las naciones del continente americano, hoy miércoles 24 de abril de 2024

-

2

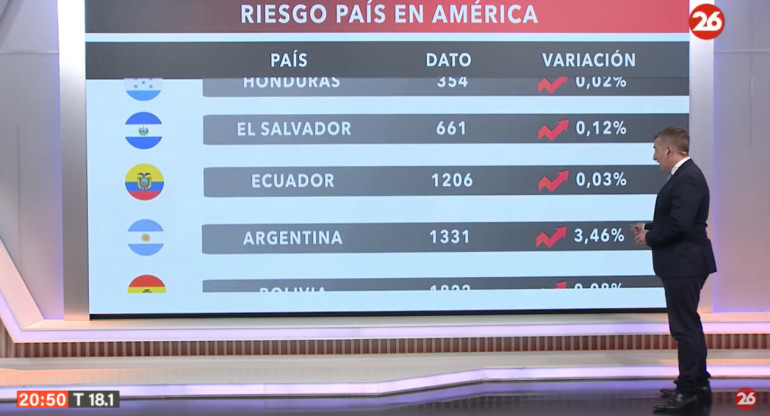

El riesgo país en las naciones del continente americano, hoy martes 23 de abril de 2024

-

3

El Gobierno anunció nuevos montos para la Tarjeta Alimentar de mayo: cuánto se va a cobrar por hijo

-

4

Nuevos aumentos en la Tarjeta Alimentar para mayo: ¿quiénes pueden cobrarlo?

-

5

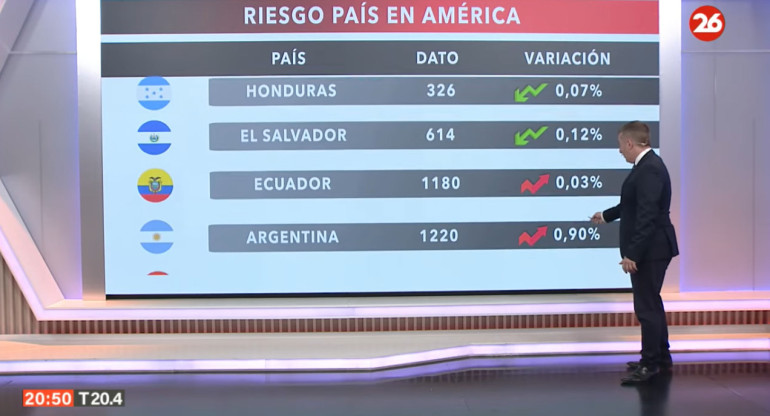

El riesgo país en las naciones del continente americano, hoy lunes 22 de abril de 2024

Suscribite a nuestro newsletter

Mantenete siempre informado