El dólar se dispara en el mercado paralelo: fuera del país se pagó hasta $84

En la Bolsa saltó a $ 81,57. Los temores por la negociación de la deuda y la fuerte caída de tasas en pesos reorientaron las preferencias de los inversores.

Por Canal26

Jueves 23 de Enero de 2020 - 21:16

Dólares

Dólares

La incertidumbre por la renegociación de la deuda, las dificultades de la Provincia de Buenos Aires para pagar un vencimiento de US$ 250 millones y la fuerte baja de las tasas de interés en pesos impactaron en la decisión de los inversores de orientar su dinero hacia el dólar.

Con el tope de compra de US$ 200 dólares por persona y por mes el dinero legal se enfoca cada vez más en los dólares alternativos.

En la Bolsa, el precio del dólar que surge de la compra y venta de bonos cotizó a $ 81,57 si los dólares quedan en el país, y $ 84 si la intención es sacarlos afuera a través de la operación "contado con liquidación", opción que usan empresas y grandes operadores para sacar divisas del país.

La disparada de los dólares paralelos prácticamente eliminó la diferencia de precio con el dólar turista. El “dólar Bolsa” o "dólar MEP" subió casi 14% en un mes. en tanto, el dólar minorista sigue clavado en torno a los $ 63 y el mayorista, el que se toma como referencia para el comercio exterior, está en $ 60.

En ese marco, resulta más barato el blue, en torno a $ 79, si bien es un mercado que se mueve según su propia dinámica. No obstante, según los analistas, los precios no sólo convergieron sino que el 30% del “impuestazo” será un piso para las cotizaciones alternativas en el mediano plazo por la caída en picada de las tasas de interés en pesos.

“Cuando se estableció el recargo, si tenías que comprar en el exterior, te convenía toda la vida pagar la tarjeta directamente con dólares. Tomando el dólar oficial del Banco Nación más el recargo, te ahorrabas un 15%. Ahí el único recaudo es que si estás adherido al débito automático para la tarjeta de crédito tenés que anticipar el pago para evitar que se realice en pesos. Hoy todavía hay un pequeño premio pero ya es marginal”, explicó José Bano, gerente de asesoramiento financiero de InvertirOnline a Clarín.

“Explotó la cantidad de gente. Se multiplicaron varias veces los volúmenes. Igual fue un proceso de gente que se fue incorporando a partir del boca a boca. El precio no reacciona inmediatamente. Y además no había tanta plata en la calle. Pero se sumaron muchos pequeños ahorristas que abrieron cuentas sólo para hacer dólar MEP”, añadió.

“Creo que perfectamente podría superar al solidario. Hay mucha gente que tiene capacidad de comprar más de u$s 200 por mes. Pensá que en los meses previos al cepo se venían comprando US$ 2.000 millones y operaban 2 millones de personas. Hoy esos ahorristas sólo pueden acceder a US$ 400 millones así que en teoría hay US$ 1.600 millones que podrían volcarse al MEP”, detalló.

Por su parte, Ramiro Marra, director de Bull Market, consignó que "el dólar MEP no tiene restricciones de monto por lo que tiene lógica que se comporte de esta manera. Lo raro era verlo abajo del solidario".

"Las operaciones del público minorista se dan mayormente a principios de mes cuando cobran sus salarios", agregó.

Además remarcó que el "dólar MEP" así como el contado con liquidación "benefician la estrategia del Gobierno porque no sólo le dan liquidez al mercado de bonos sino que además no le sacan dólares de las reservas ya que son acuerdos entre privados".

Matías Rajnerman, economista jefe de Ecolatina, consignó al mismo medio: “El 30% es el piso en el mediano plazo. Me preguntaría por qué no confluyeron antes. Había muy poca liquidez, si bien está creciendo. En parte las elecciones generaron un temor muy grande. Ya no había más espacio para dolarizarse y muchos terminaron vendiendo para hacer frente a gastos corrientes, vendiendo en el blue y haciendo el famoso “dólar puré".

“Creo que el principal factor que va a presionar son las tasas decrecientes pero acá está claro que el Gobierno priorizó las cuentas públicas y cuidar las reservas sobre la brecha. Bajar las tasas para impulsar una reactivación de la actividad, que hay que ver si resulta efectiva, ser más tolerantes a una brecha más alta”, explicó.

En ese contexto, Miguel Zielonka, director de Econviews, reconoció que si bien esperaba que el dólar MEP y el solidario confluyeran no creía que sucedería tan rápido.

“Hay tres palancas que explican la brecha. Una es la dureza de los controles. A más control, más brecha. Ahí no hubo cambios. Otra es la competitividad del tipo de cambio oficial. Cuanto más atrasado, más alejado del valor de mercado, la brecha es mayor. Ahí hubo atraso en términos reales porque el dólar quedó planchado mientras las inflación siguió corriendo. Y la última y más importante son las tasas. Cuanto más altas son en términos reales, más te persuaden de quedarte en pesos. Y lo cierto es que bajaron más rápido de lo que se esperaba2, indicó.

Más Leídas

-

1

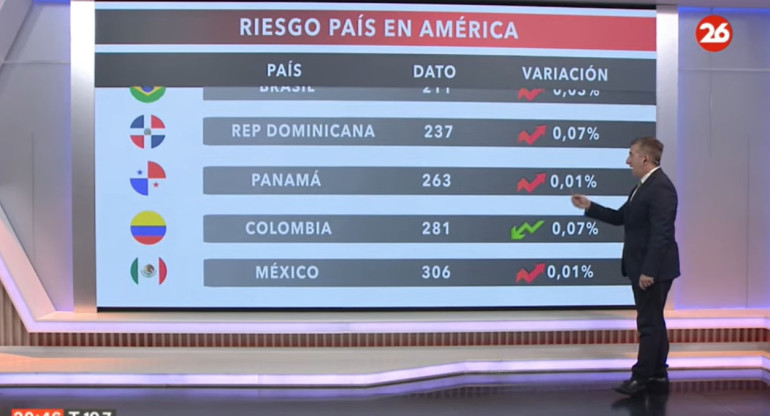

El riesgo país en las naciones del continente americano

-

2

El riesgo país en las naciones del continente americano

-

3

Segunda cuota de jubilación de ANSES: cuándo se paga y de cuánto es el aumento

-

4

Jubilados ANSES: ¿cómo saber si cobro el bono de $ 70.000?

-

5

Nueva tasa de interés: cuánto obtengo al invertir $1.000.000 en un plazo fijo

Suscribite a nuestro newsletter

Mantenete siempre informado