Informe de la Fundación Capital: la implicancia de Martín Guzman en New York

Ante la falta de un panorama claro y acercándose a la fecha límite autoimpuesta del 31 de marzo, el mercado interpretó que la propuesta argentina podría ser más agresiva.

Por Canal26

Martes 28 de Enero de 2020 - 19:51

Martín Guzmán y el jefe de la misión del FMI para Argentina, Luis Cubeddu, NA

Martín Guzmán y el jefe de la misión del FMI para Argentina, Luis Cubeddu, NA

La presentación del Ministro de Economía, Martín Guzmán, en el Council of the Americas no satisfizo a los acreedores, que aguardaban como mínimo que se explicite un sendero fiscal y monetario dentro de un programa económico. Más aún, se nota un problema de timing pues recién se está seleccionando la institución financiera encargada de asesorar la operación del canje, explica un informe de Fundación Capital.

En el marco de la visita del ministro de economía a Estados Unidos, la renegociación con el Fondo Monetario Internacional es percibida por los acreedores como más flexible que con los bonistas, agrega.

Según el análisis, "ante la falta de un panorama claro y acercándose a la fecha límite autoimpuesta del 31 de marzo, el mercado interpretó que la propuesta argentina podría ser más agresiva. Es decir, implicando mayores plazos de gracia y quita, posponiendo el retorno a los mercados voluntarios de crédito".

"Esta posición más dura encierra la reticencia a un ajuste fiscal mayor y genera dudas respecto a la velocidad para lograr un superávit primario", añade.

De hecho, explica que la reacción de los mercados frente a la falta de precisiones no fue positiva ya que el dólar contado con liquidación se ubicó en $ 85,2 al último cierre, ampliando la brecha con el dólar oficial al 41,2%.

Más adelante, explica que el efecto negativo también se vio reflejado en los bonos, más marcada en aquellos con jurisdicción nacional (AY24: -9,5%, AO20: -3,4%, AA25: -3,4% el lunes 27), si bien se trató en parte de una corrección del rally de comienzo de año.

"Estamos frente a dos enfoques conceptuales enfrentados: por un lado, el gobierno que pide espacio fiscal de los acreedores y estos últimos que reclaman un plan antes de negociar quita y plazos. Esto puede llevarnos a un escenario de default sobre algunos de nuestros vencimientos para que una de las partes afloje", analiza.

"Si bien el re-reperfilamiento de letras en dólares hasta el 31 de agosto le dio aire al Tesoro, éste sólo tiene caja para hacer frente a los vencimientos en moneda extranjera y Organismos Internacionales hasta principios de mayo. En detalle, el 7 de mayo vence parte del capital e intereses del AY24 (U$S 1.300 millones) y el 30 del mismo mes el compromiso con el Club de París (U$S 2.100 millones)", sintetiza.

En ese contexto, explica que en enero se logró renovar parte de los compromisos en moneda local, colocando letras a septiembre y diciembre.

"No obstante, en febrero y marzo los vencimientos en pesos resultan más elevados, destacando el bono dual en febrero (por el equivalente a U$S 2.400 millones) y el BOGATO y BOTAPO en marzo (U$S 3.000 millones). En este sentido, una estrategia más agresiva o una negociación más extendida en el tiempo podría reflejarse en un ensanchamiento de la brecha cambiaria en los próximos meses", detalla.

Además, señala que será clave una recuperación importante de la demanda de dinero que permita absorber los excedentes monetarios provenientes de la asistencia al Tesoro.

"En los próximos meses la relación entre los tipos de cambio oficial y paralelo será el principal termómetro de la economía. Una brecha mayor al 50%, podría tener fuertes impactos en los niveles de inflación y actividad, redundando en un escenario más negativo para el año en curso", pronostica.

Más Leídas

-

1

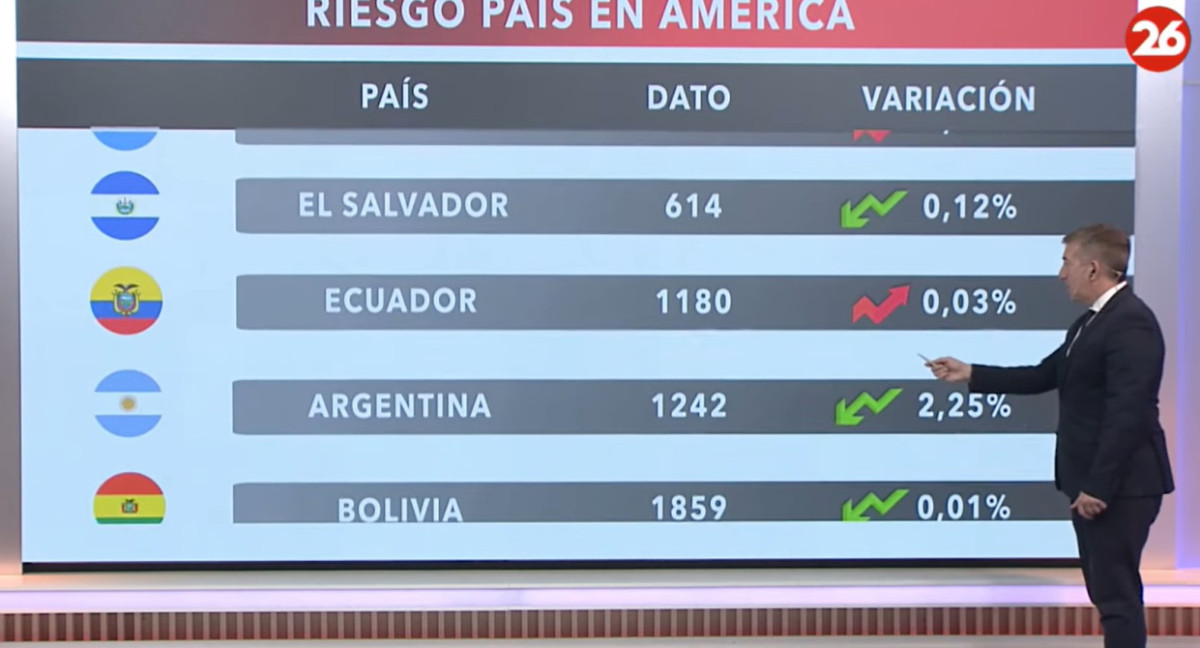

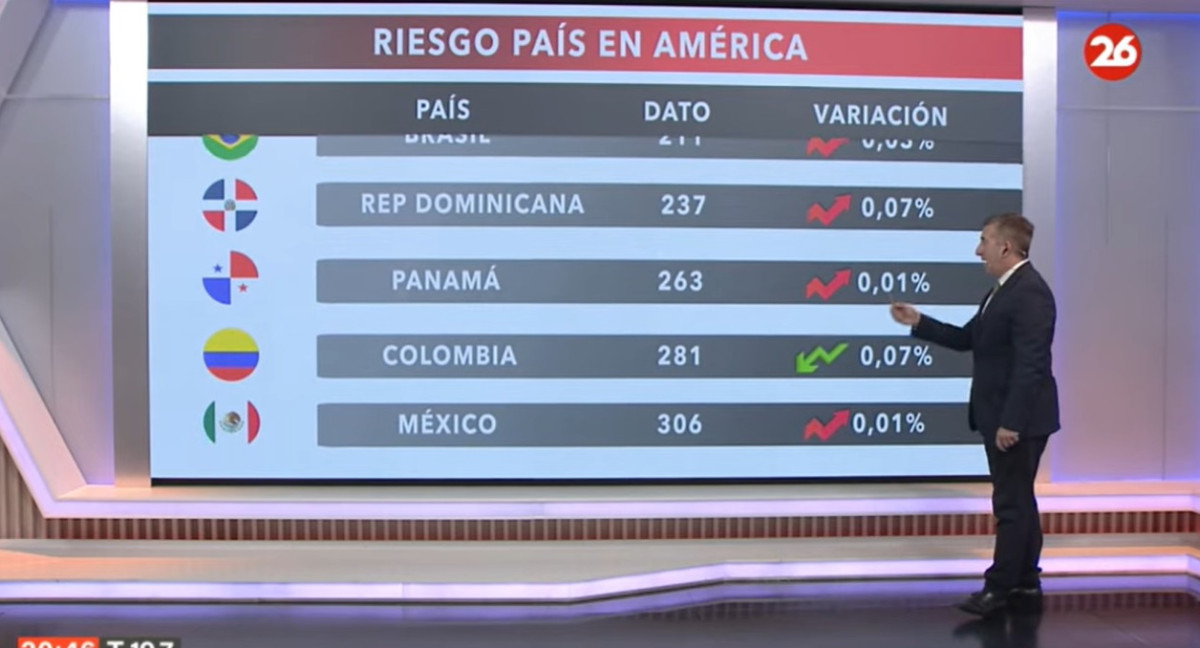

El riesgo país en las naciones del continente americano, hoy jueves 18 de abril de 2024

-

2

Crédito de hasta $15.000.000 a pagar en 60 meses: ¿quiénes pueden acceder?

-

3

El riesgo país en las naciones del continente americano, hoy miércoles 17 de abril de 2024

-

4

Jubilados ANSES: ¿cómo saber si cobro el bono de $ 70.000?

-

5

El riesgo país en las naciones del continente americano

Suscribite a nuestro newsletter

Mantenete siempre informado