Juicio por expropiación de YPF: ¿cuánto le podría costar la demanda al Estado argentino?

La Juez Loretta Preska de la Corte del Distrito Sur de Nueva York, prepara una decisión crítica sobre los méritos de mantener en Estados Unidos el histórico litigio de expropiación.

Por Canal26

Sábado 22 de Febrero de 2020 - 12:21

YPF

YPF

El caso por expropiación de la petrolera argentina presentado en Nueva York en el año 2015 contra YPF y contra la República Argentina, está a punto de conocer su destino.

La Juez Loretta Preska de la Corte del Distrito Sur de Nueva York, prepara una decisión crítica sobre los méritos de mantener en Estados Unidos el histórico litigio de expropiación.

Desde el principio, YPF y el Gobierno han rechazado categóricamente los reclamos alegados en la demanda por ser inadmisibles, argumentando que Estados Unidos no era un foro apropiado para tratar un tema tan delicado.

YPF y el gobierno, como acusados, una y otra vez presentaron argumentos que respaldan la idea de trasladar todos los procedimientos de litigio a un tribunal argentino. Sin embargo, primero la Corte del Distrito Sur de Nueva York, luego la Corte de Apelaciones del Segundo Circuito y finalmente el Tribunal Supremo de los Estados Unidos, se pronunciaron en contra de la petición de YPF y de Argentina o rechazaron escuchar el caso.

Luego de una decisión en enero de 2019 de los nueve jueces supremos norteamericanos, Argentina e YPF lanzaron el último procedimiento legal posible y presentaron una moción para desestimar el caso utilizando la doctrina del "Foum de No Conveniens”.

En términos simples, los demandados afirman que las compañías españolas que presentaron la demanda en 2015 erraron al asumir que presentaban la disputa bajo las leyes de los mercados de capitales de los EE.UU. De hecho, Argentina e YPF sostienen que los mismos instrumentos según los cuales la petrolera vendió sus acciones en Nueva York en la década de los 90 cuando fue privatizada, están “regidos por la ley argentina” y que "cualquier acción relacionada con la ejecución de los estatutos o los derechos de un accionista en virtud de los mismos deben ser presentados ante un tribunal argentino“.

La jueza Preska, debe pronunciarse sobre los méritos de mantener el caso en su corte en las próximas semanas y, si el fallo confirma decisiones anteriores contra Argentina y contra YPF, los daños solicitados por los demandantes serán extraordinarios especialmente bajo la actualidad económica argentina.

Desde el inicio de los procedimientos judiciales contra YPF y contra la República Argentina, el valor real de los daños económicos contra ambos acusados argentinos ha sido un tema de gran discusión. El caso Petersen [las dos empresas españolas quebradas que al momento de la demanda no pertenecían al grupo local] se presentó por primera vez en abril de 2015 y no incluyó un monto solicitado por los demandantes, mientras que el caso Eton, presentado un año después, incluyó un monto que asciende a USD 495 millones.

Sin embargo, existen tres cálculos muy diferentes que explican cuál puede ser el monto que Argentina (y tal vez YPF), deberán pagar si la juez Preska publica un fallo en contra de los intereses argentinos.

En primer lugar, Burford Capital, empresa propietaria del 49% del caso Petersen y del 75% del caso Eton, utiliza el precio de la última venta del 10% del caso a un cliente institucional para concluir que el valor actual de su participación asciende a USD 1.000 millones más intereses. Según Burford, el monto pagado por el inversor calificado fue de USD 100 millones a mediados de 2019. Si también tomamos los USD 495 millones reclamados por Burford en el caso de Eton, el Estado nacional (y tal vez YPF), enfrentan un pago de USD 1.500 a USD 1.700 millones.

En segundo lugar, varios bancos en Wall Street siempre han jugado con un fallo de USD 3.000 millones basado en el valor de mercado de las acciones de YPF que eran propiedad de las dos empresas españolas en 2012, cuando el gobierno argentino aprobó la Ley de Nacionalización. Aunque este número parece ofrecer una cifra razonable, no considera una serie de factores adicionales que cambiarían considerablemente el daño económico, siempre y cuando este ocurra. Estos factores incluyen las transacciones del mercado secundario, el valor actual y futuro de las acciones de YPF y la valuación tentativa que la petrolera detallada en sus estatutos.

Finalmente, la tercera manera de estimar el valor de un posible fallo en el corto plazo, es utilizar el estatuto de YPF. El Artículo 7, Punto F, Sección G, muestra una fórmula para calcular el precio que Argentina debería haber pagado por esas acciones cuando expropió el 51% a Repsol y no ofreció al 49% restante una opción de compra. La fórmula utiliza diferentes factores como ganancias históricas, ratios y precios de las acciones, entre otros. Si usamos como fecha operativa el momento en que Argentina notificó al público que estaba planeando nacionalizar YPF (enero de 2012) el valor de las acciones según la fórmula supera los USD 9.000 millones. Burford explica que Argentina e YPF podrían argumentar que el tribunal debería usar la fecha en que Argentina tomó el control de la compañía varios meses después en abril de 2012 para tratar de reducir el valor de las acciones por debajo de los USD 6.000 millones.

Más Leídas

-

1

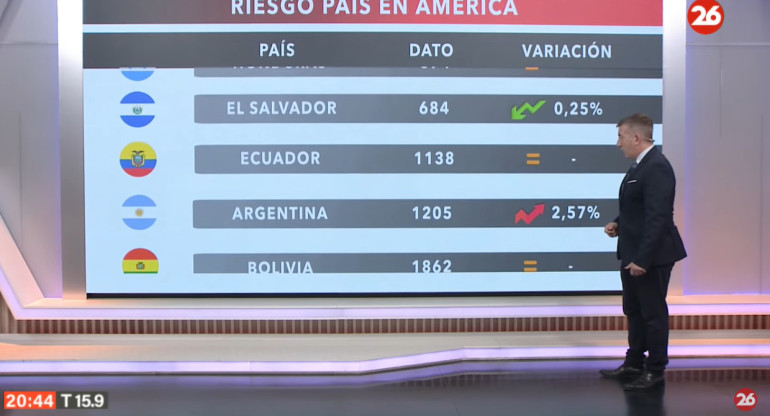

El riesgo país en las naciones del continente americano, hoy lunes 22 de abril de 2024

-

2

El riesgo país en las naciones del continente americano, hoy martes 23 de abril de 2024

-

3

El Gobierno anunció nuevos montos para la Tarjeta Alimentar de mayo: cuánto se va a cobrar por hijo

-

4

Argentina invertirá 950 millones de pesos en la industria satelital

-

5

Nuevos aumentos en la Tarjeta Alimentar para mayo: ¿quiénes pueden cobrarlo?

Suscribite a nuestro newsletter

Mantenete siempre informado