Polémica por la reglamentación del Impuesto a la Riqueza: dudas y consultas masivas

La iniciativa había tenido muchos cuestionamientos de sectores empresarios, del campo y dirigentes de la oposición. Contadores aseguran que hay muchas dudas entre sus clientes.

Por Canal26

Sábado 30 de Enero de 2021 - 08:23

Afip

Afip

El Gobierno publicó la reglamentación del Impuesto a la Riqueza, que había sido promulgado hace más de un mes.

Entre otros puntos, aportó definiciones sobre la repatriación del 30% de los activos financieros del exterior, excluyó algunos bienes de la base imponible y habilitó a los contribuyentes a traer fondos a la Argentina para aportarlos a sociedades locales.

El impuesto prevé el cobro por única vez de una tasa de entre el 2 y el 3,5 por ciento a los patrimonios de las personas físicas que hayan declarado más de 200 millones de pesos y se estima que abarcará alrededor de 12 mil contribuyentes.

La medida había generado críticas desde sectores empresarios, industriales, el campo y dirigentes de la oposición. Ahora, se sumaron dudas en relación con la retroactividad de la norma y la repatriación de activos para pagar menos.

“En principio, la reglamentación deja muchos puntos pendientes que, probablemente, serán solucionados a través de decisiones administrativas de la AFIP como, por ejemplo, la fecha y sistema de pago, la forma de llevar adelante las presentaciones, y si existirá algún anticipo a cuenta del impuesto; entre otros”, aclaró Rodolfo Canese, socio de Impuestos y Legales de KPMG Argentina en declaraciones con TN.

“Deberán tributar este aporte las personas humanas y sucesiones indivisas residentes en el país y las personas humanas de nacionalidad argentina que residan en países de nula o baja tributación o no cooperantes, por los bienes que posean al 18 de diciembre de 2020 (fecha de publicación de la norma), en el país y en el exterior. Adicionalmente, las personas residentes en el exterior también deberán efectuar este aporte voluntario por los bienes que posean en el país. En todos los casos, el valor de los patrimonios de estos sujetos deberá ser superiores a $200 millones″, recordó Mariano González, socio de PGK Consultores.

La repatriación del 30% de los activos financieros en el exterior permite reducir la alícuota sobre los bienes del exterior y pagar la de los bienes locales. Así, se cambia la escala que va del 3% al 5,25% por la del 2% al 3,5%. El decreto establece que el monto que se ingresa al país puede tener varios destinos posibles:

- Depositarlo en cuentas bancarias hasta el 31 de diciembre de 2021.

- Comprar obligaciones negociables o bonos para financiar la actividad productiva en moneda local.

- Vender los dólares en el mercado oficial, donde serán canjeados por pesos a un tipo de cambio cercano a los $90, muy lejos de las cotizaciones del dólar blue o del tipo de cambio bursátil.

- Hacer aportes a una sociedad de la que el contribuyente sea accionista.

Este último destino resultó una novedad para los expertos. “La sociedad, por ejemplo, podría vender esos dólares en la Bolsa”, apuntó Pérez, en referencia al tipo de cambio financiero, que cotiza por encima de los $145.

La reglamentación también extendió el plazo para repatriar el 30% de los bienes. “La Ley originalmente daba un plazo de 60 días desde la entrada en vigencia, que ya estaba cerca de vencer. Ahora, el decreto establece que son días hábiles administrativos, con lo cual, la feria de enero no cuenta en el cómputo”, señaló Litvin.

Por otra parte, KPMG destacó que la reglamentación confirma que los aportes a trust y estructuras similares del exterior formarán parte de la base imponible del impuesto aunque consideró que “esta aclaración es inexacta al considerarse que, por la propia ley de bienes personales, cuando la estructura es revocable o el beneficiario coincide con el sujeto que lleva a cabo el aporte, el propio aporte forma parte del patrimonio del individuo en cuestión y por ende se considera base imponible”.

Otro punto es que el decreto indica que los contribuyentes que no residan en el país deben designar un único responsable sustituto para cumplir con su obligación tributaria.

Por último, se excluyó de la base imponible del impuesto a los bienes del hogar que representan aproximadamente el 5% de la suma de bienes locales más inmuebles del exterior.

Más Leídas

-

1

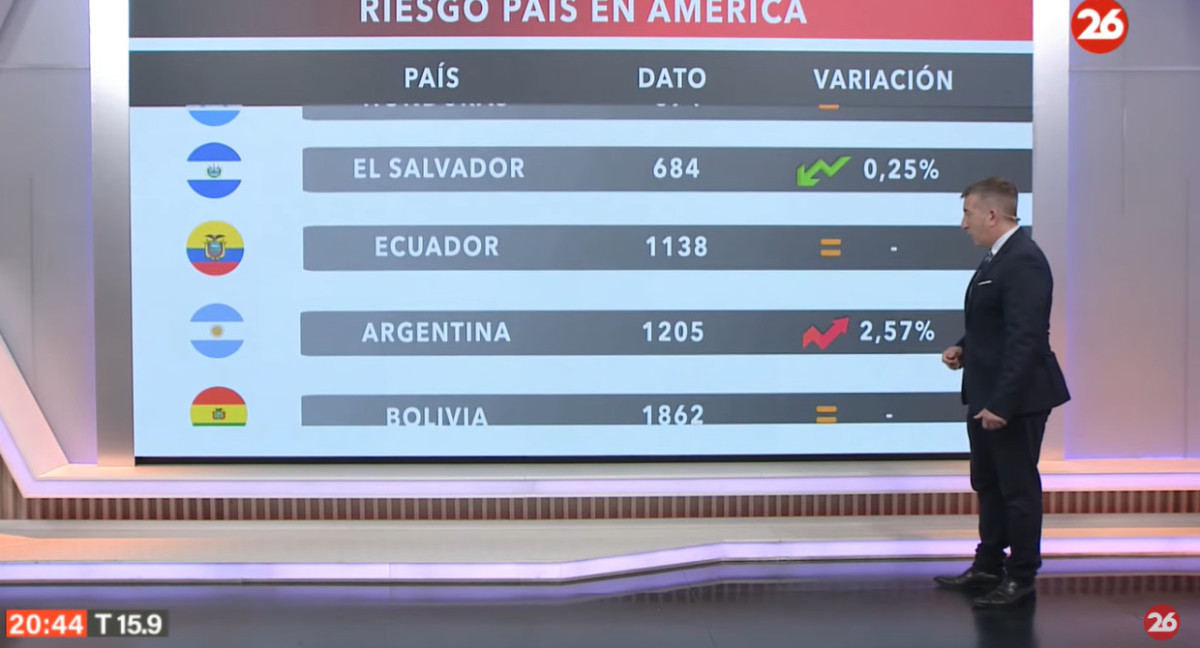

El riesgo país en las naciones del continente americano, hoy martes 23 de abril de 2024

-

2

El riesgo país en las naciones del continente americano, hoy miércoles 24 de abril de 2024

-

3

El riesgo país en las naciones del continente americano, hoy lunes 22 de abril de 2024

-

4

El Gobierno anunció nuevos montos para la Tarjeta Alimentar de mayo: cuánto se va a cobrar por hijo

-

5

Nuevos aumentos en la Tarjeta Alimentar para mayo: ¿quiénes pueden cobrarlo?

Suscribite a nuestro newsletter

Mantenete siempre informado