Registro de contratos de alquiler: ¿cuáles serán los efectos impositivos ante la AFIP?

La medida no genera un nuevo impuesto sino que busca regularizar a contribuyentes. Conocé todos los detalles en la nota.

Por Canal26

Viernes 19 de Febrero de 2021 - 11:22

Alquileres, AGENCIA NA

Alquileres, AGENCIA NA

La reglamentación del registro de contratos de alquiler generó dudas entre inquilinos y propietarios y las consultas inundaros inmobiliarias y estudios de contadores.

Sin embargo, esto no se trata de un nuevo impuesto sino que es una medida más para que regularicen la situación los que no declaran los alquileres, facturando el valor de la locación.

Para el propietario, el ingreso del valor del alquiler está alcanzado en el Impuesto a las Ganancias. Ante esto, si hasta ahora el alquiler no fue declarado por el contribuyente, con el registro en la AFIP de los contratos de locación, los empleados en relación de dependencia o incluso los jubilados con propiedades en alquiler deberán presentar la declaración jurada anual en la que deberán incluirlo.

En el caso de los monotributistas, ese ingreso adicional puede obligarlo a subir de categoría o a pasarse al régimen general, más gravoso.

Muchos propietarios ya lo hacían porque los inquilinos, alcanzados por Ganancias, pueden deducir el alquiler y por eso reclamaban de los propietarios la correspondiente factura.

El registro del alquiler por parte del propietario tiene también efecto sobre el inquilino porque deberá tener justificado el gasto.

De acuerdo a la Resolución de la AFIP, están obligados a efectuar la registración de los contratos las personas humanas y jurídicas locadores por los contratos celebrados desde el 1° de marzo del corriente año. Los contratos deberán ser registrados dentro de los 15 días corridos posteriores a su celebración.

Para los contratos que se hayan firmado desde el 1° de julio de 2020 y que tengan vigencia hasta el 1° de marzo de 2021, como así también que se celebren desde el 1° y el 31 de marzo de 2021 se ha previsto un plazo especial de registración hasta el 15 de abril de 2021.

Para registrar los contratos celebrados los sujetos obligados deberán ingresar, a través del sitio web de la AFIP, al servicio denominado “Registro de Locaciones de Inmuebles – RELI - CONTRIBUYENTE”.

La falta de presentación de los contratos podría ocasionar la aplicación de multas al contribuyente incumplidor.

Más Leídas

-

1

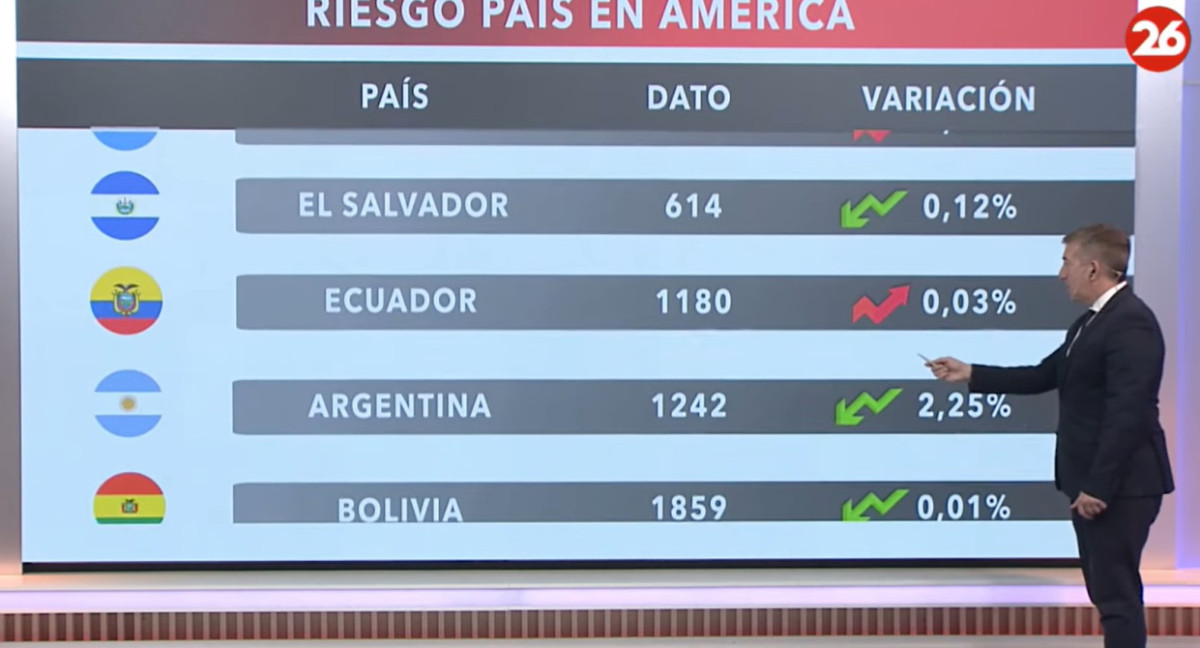

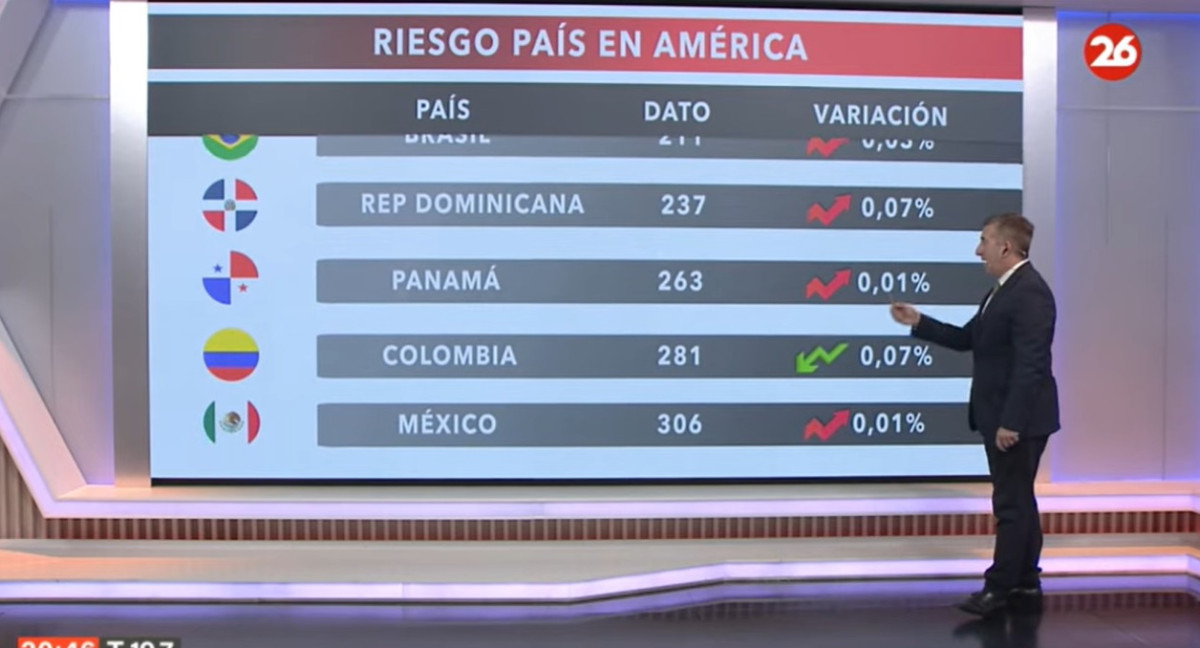

El riesgo país en las naciones del continente americano, hoy jueves 18 de abril de 2024

-

2

Crédito de hasta $15.000.000 a pagar en 60 meses: ¿quiénes pueden acceder?

-

3

El riesgo país en las naciones del continente americano, hoy miércoles 17 de abril de 2024

-

4

El empleo registrado volvió a caer y alcanzó en febrero la mayor baja para ese mes desde 2002

-

5

El riesgo país en las naciones del continente americano

Suscribite a nuestro newsletter

Mantenete siempre informado