¿Cuáles fueron las razones por las que el dólar blue llegó a su valor más alto en nueve meses?

El MEP y el contado con liquidación llegaron a subir más de tres pesos. Hay preocupación entre economistas y empresarios por el escenario de cara a las elecciones legislativas y sobre lo que sucederá con la divisa extranjera.

Por Canal26

Martes 20 de Julio de 2021 - 08:10

Miguel Pesce, presidente del Banco Central. Foto: NA

Miguel Pesce, presidente del Banco Central. Foto: NA

El 23 de octubre de 2020, el dólar blue llegó a tocar los $195, marcando su pico histórico. Desde entonces, el Gobierno emprendió una misión para bajar su cotización con distintas herramientas. Lo cierto es que a fines de junio, comenzó una escalada que lo llevó a cotizar el paralelo a los $180, su valor más alto desde octubre.

La similitud con aquella escalada es que ambas fechas pertenecen al segundo semestre, un período en el que usualmente los dólares no sobran. La cosecha gruesa, la soja, ya pasó y sirvió: el Banco Central se pudo hacerse de reservas y hubo cierta paz durante todo el verano y el otoño. Ahora hay que llegar a octubre o noviembre para volver a tener ingresos de divisas por parte del campo.

Una de las razones por las que se volvió a hablar del dólar paralelo: hace 10 días el Banco Central introdujo nuevas regulaciones en aquellos tipos de cambio que incluyen una especie de “cupo” y mayores controles sobre quiénes pueden acceder y en qué momento. “Las medidas de restricción marcan la preocupación del Banco Central por las presiones al alza de los tipos de cambio que no son el oficial, pero que son formales, y eso alimenta no solo que parte de las compras que iban al CCL se vayan al blue, sino que genera una expectativa de que hay una preocupación para los próximos meses y alienta la demanda de divisas que se canalizan en el blue”, explica María Castiglioni, socia de C&T Asesores Económicos.

Luego de la emisión de pesos en los últimos meses para hacerle frente a medidas de alivio en el marco de mayores restricciones a la circulación por el coronavirus. Sin un rendimiento atractivo en pesos -los plazos fijos pierden contra la inflación hace 11 meses-, es más probable que se canalicen en mayor demanda en el dólar.

En este segundo semestre, además, no solo hay menor disponibilidad de dólares que ingresan, sino también más ruido político. El ajuste del cepo el fin de semana anterior demostró que “el Banco Central no tiene ganas de que haya tensión cambiaria” y que “está dispuesto a endurecer las medidas”, detalla Rajnerman, lo que llevó a más presiones en los mercados informales.

Fernando Marull, socio de FMyA: “En ese contexto internacional que empeoró hay un flight to quality [el fenómeno que se da cuando los inversores perciben riesgo y “van” hacia el activo más seguro], y en la Argentina ese flight to quality es el dólar”.

Más Leídas

-

1

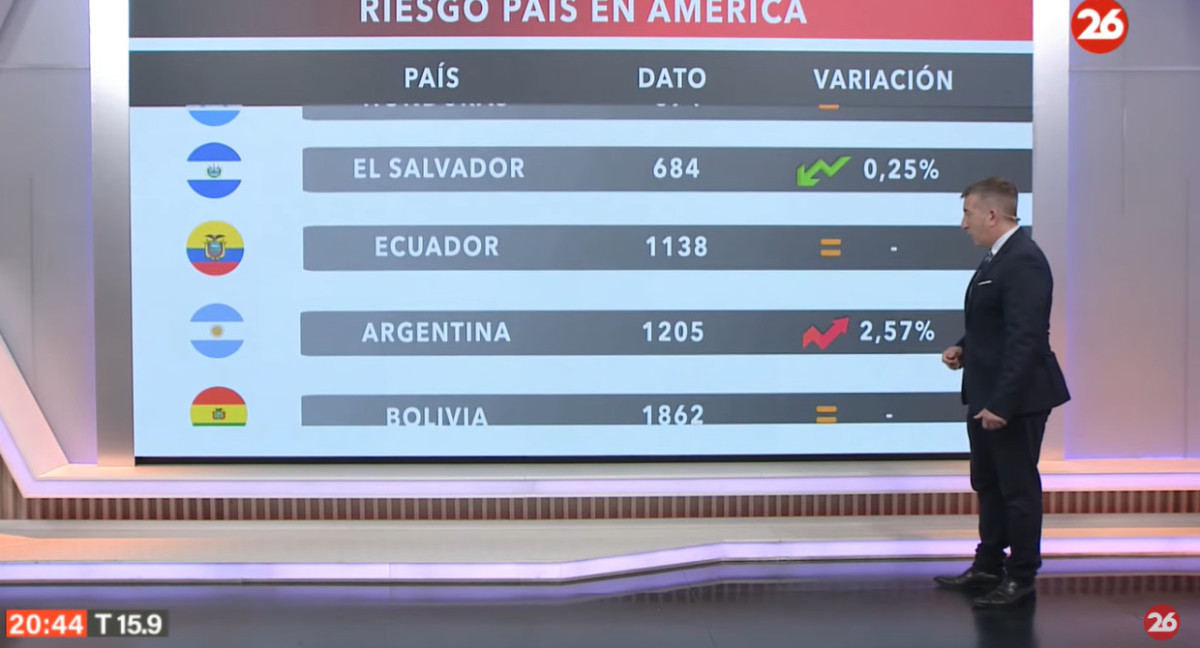

El riesgo país en las naciones del continente americano, hoy martes 23 de abril de 2024

-

2

El riesgo país en las naciones del continente americano, hoy miércoles 24 de abril de 2024

-

3

El riesgo país en las naciones del continente americano, hoy lunes 22 de abril de 2024

-

4

El Gobierno anunció nuevos montos para la Tarjeta Alimentar de mayo: cuánto se va a cobrar por hijo

-

5

Nuevos aumentos en la Tarjeta Alimentar para mayo: ¿quiénes pueden cobrarlo?

Suscribite a nuestro newsletter

Mantenete siempre informado