Los pequeños contribuyentes de CABA serán eximidos del pago de Ingresos Brutos

Para obtener el beneficio, deberán estar inscriptos en el Régimen Simplificado de la Ciudad de Buenos Aires.

Por Canal26

Viernes 21 de Enero de 2022 - 11:32

Los pequeños contribuyentes de CABA serán eximidos del pago de Ingresos Brutos.

Los pequeños contribuyentes que se inscriban en el Régimen Simplificado de la Ciudad de Buenos Aires (CABA) durante 2022, tendrán bonificadas todas las cuotas del año correspondientes a Ingresos Brutos. Así lo dispuso la Resolución 80/2022 del Gobierno de la Ciudad que, para tornarse operativa, requiere la reglamentación por parte de la Administración Gubernamental de Ingresos Públicos (AGIP).

Serán considerados pequeños contribuyentes del Impuesto sobre los Ingresos Brutos aquellos por las actividades alcanzadas hayan obtenido en el periodo fiscal 2021, ingresos brutos totales (gravados, no gravados, exentos) inferiores o iguales a $2.600.000, cifra que representa un aumento del 49,47% con relación al año anterior.

En principio, la reglamentación no debería cambiar el objetivo de la Resolución y todos los contribuyentes del Régimen Simplificado que se inscriban durante 2022, debería quedar eximidos de ingresar las cuotas de este año, explicó el tributarista Sebastián Domínguez, de SDC Asesores Tributarios.

A su criterio, se trata de una medida "que ayuda a quienes vayan a iniciar sus actividades, como así también a quienes estén analizando inscribirse y formalizar actividades". No obstante, Domínguez advirtió que "dados los efectos muy negativos que tiene el impuesto sobre los Ingresos Brutos, debería tenderse a su eliminación y reemplazo por una combinación de otros impuestos".

El Régimen Simplificado es optativo para quienes sólo realizan actividades en la Ciudad de Buenos Aires y son personas humanas, sucesiones indivisas o las sociedades que tengan hasta 3 socios. Al iniciar las actividades, hay que encuadrarse en la categoría que corresponda según la superficie afectada a la actividad y la estimación de los ingresos anuales esperados.

Luego, transcurridos 6 meses, deben anualizarse los ingresos brutos devengados y la energía eléctrica consumida en el período, a fin de confirmar la categorización, modificarla o excluirse del Régimen. La eximición de ingreso no aplica para contribuyentes locales de Ciudad de Buenos Aires no adheridos al Régimen Simplificado ni para contribuyentes de Convenio Multilateral que desarrollen actividades en territorio porteño.

Más Leídas

-

1

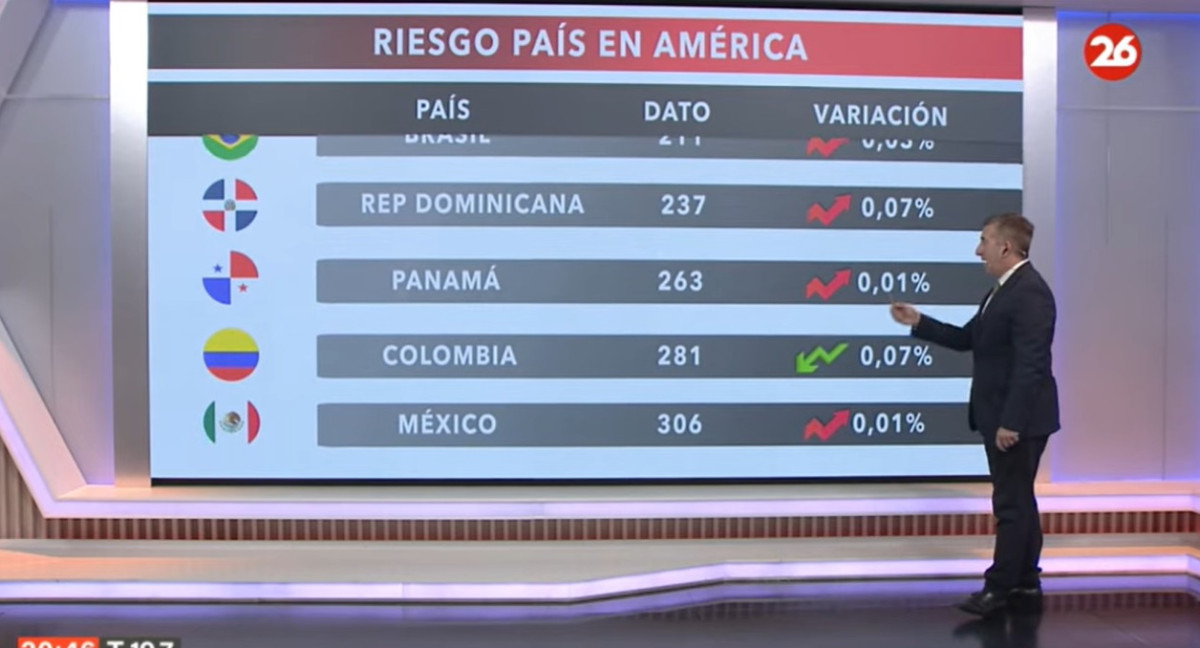

El riesgo país en las naciones del continente americano, hoy lunes 22 de abril de 2024

-

2

Argentina invertirá 950 millones de pesos en la industria satelital

-

3

El riesgo país en las naciones del continente americano, hoy miércoles 17 de abril de 2024

-

4

Nueva tasa de interés: cuánto obtengo al invertir $1.000.000 en un plazo fijo

-

5

ANSES pagará un bono extra de $90 mil en abril: a quiénes les corresponde y cómo cobrarlo

Suscribite a nuestro newsletter

Mantenete siempre informado