El Banco Central evitará el salto del dólar, según analistas

Sostienen que el alza de las tasas de interés de la semana pasada evitarán que los pesos se vayan al dólar.

Por Canal26

Domingo 31 de Julio de 2022 - 12:22

Banco Central. Foto: NA.

Banco Central. Foto: NA.

Analistas de los mercados financieros comenzaron a vislumbrar que el Banco Central podrá evitar un “salto” de tipo de cambio oficial debido a las fuerte suba de tasas de interés que el Tesoro reconoció en la última licitación de deuda y el acompañamiento de la autoridad monetaria con el rendimiento de las Leliqs.

“Hacia adelante, no esperamos una devaluación en el escenario base, donde el dólar oficial correría en promedio al 5,1% mensual hasta fin de año y finalizaría en torno a $165 promedio diciembre”, aseguró la consultora Ecolatina en su último reporte.

El informe dice que “a pesar de las extremas tensiones cambiarias, todas las medidas apuntan a evitar una devaluación”.

Ecolatina recuerda que la semana pasada el Tesoro avaló un fuerte aumento de tasas de interés de las letras que usa para captar pesos del mercado, las cuales treparon al 90%, mientras que el BCRA acompañó el piso del “corredor” llevando las Leliqs al 80% y los plazos fijos a un rendimiento mínimo similar.

Ello evitaría que cuando el Tesoro gaste el dinero que capte a través de los impuestos y la colocación de deuda se vaya al dólar y hagan subir las cotizaciones.

Ecolatina señala que la medida que el BCRA denominada como “dólar soja”, que en realidad es un incentivo para que los productores del campo apuren la liquidación de sus granos “no implica un nuevo tipo de cambio”.

De ello, advierte que “quienes accedan a estos mecanismos no podrán por 90 días realizar MEP ni CCL directo (compra de USD) ni canje (trade especies D vs C) en todas las variantes que ya rigen”.

Por otro lado, recuerda que si el productor decide depositar los pesos en las flamantes cuentas dolar linked, los saldos pueden destinarse a nuevas letras intransferibles del BCRA (LEDIV) en pesos liquidables al dólar oficial a tasa 0%, títulos públicos y otros destinos.

“En resumen, quienes hagan uso de estos incentivos quedan imposibilitados de acceder al dólar financiero por 90 días corridos y, además, aumentan su exposición no solo al riesgo de BCRA sino también al del Tesoro”, añade Ecolatina.

Te puede interesar:

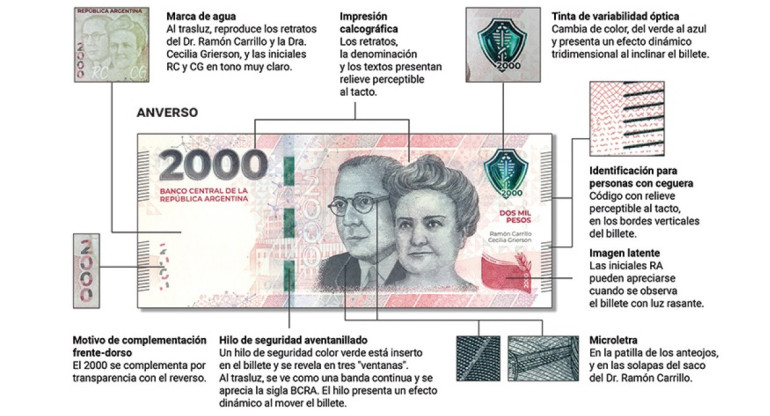

Ya están las fechas: el Banco Central anunció cuándo comenzarán a circular los billetes de $10.000 y $20.000

Más detalles del informe

El informe plantea que “difícilmente la medida tenga el impacto deseado no solo por sus dificultades operativas, sino también por las muy elevadas expectativas de devaluación”.

“El productor que tiene por definir cuando fijará precio para el producido vendido ya está cubierto con un dólar linked sin riesgo soberano alguno”, añade el reporte.

Por otra parte, Ecolatina advierte que “una devaluación con una nominalidad lanzada al 6%-8% mensual con un BCRA que según estimaciones de mercado tendría una posición vendida en futuros por más de US$ 7.000 millones y sin un anclaje fiscal ni de reservas sólido, la devaluación sólo aceleraría la dinámica nominal”.

Ecolatina indica que en un “escenario pesimista”, donde un salto discreto promediaría $195 a fines de diciembre dispara la nominalidad de la economía y “lleva a la inflación cómodamente por encima de los tres dígitos hacia fin de año”.

Más Leídas

-

1

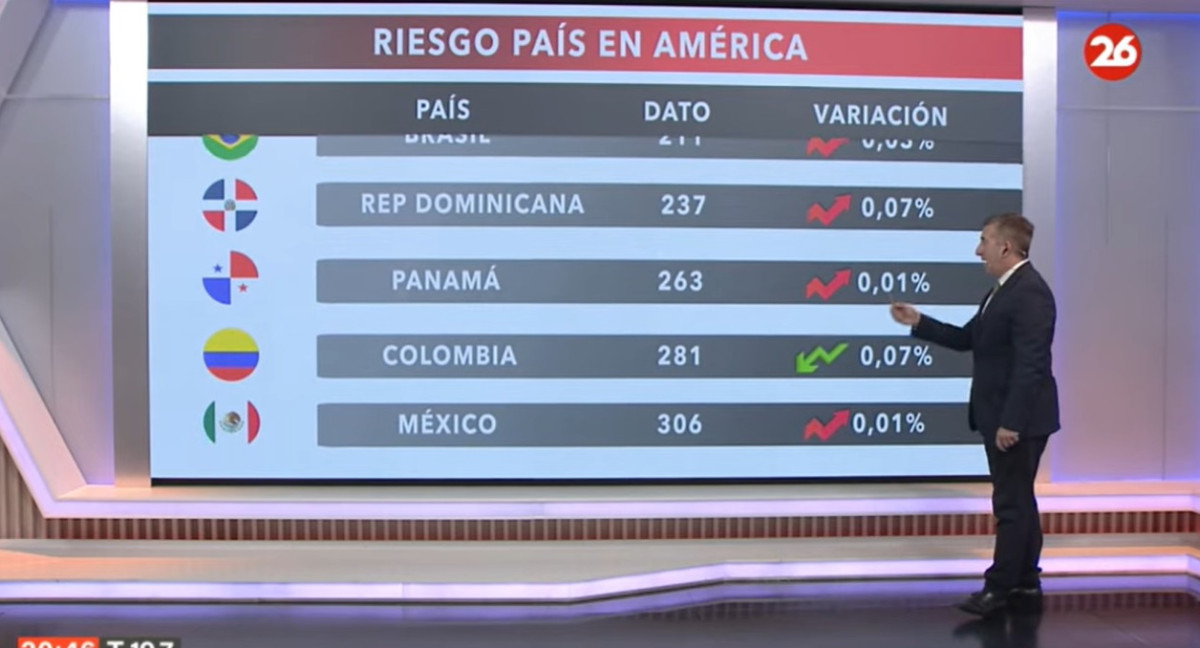

El riesgo país en las naciones del continente americano

-

2

El riesgo país en las naciones del continente americano, hoy miércoles 17 de abril de 2024

-

3

El riesgo país en las naciones del continente americano

-

4

Segunda cuota de jubilación de ANSES: cuándo se paga y de cuánto es el aumento

-

5

Becas Progresar 2024: ¿cómo saber si estoy inscripto y cómo se paga?

Suscribite a nuestro newsletter

Mantenete siempre informado