Tras dato de inflación de febrero, estiman acumulación de casi el 37% en 2019

Consultoras esperan que los próximos trimestres sigan un "sendero de desinflación", pero aún así pronostican entre 35 y 37% de alza anual.

Por Canal26

Lunes 18 de Marzo de 2019 - 09:14

Luego de conocerse que la inflación de febrero fue de 3,8%, de acuerdo al Instituto Nacional de Estadistica y Censos. Crece la preocupación, en año electoral, por la dinámica que adquirieron los alimentos y bebidas, que subieron 5,7% en febrero, escalan casi 10% en el primer bimestre y 58% año contra año.

La inflación núcleo tuvo un avance de 3,9% en febrero en comparación con el 3% en enero. Todos los rubros, en mayor o menor medida, subieron en un contexto recesivo importante, con un dólar estable durante una buena parte del mes y con una política monetaria muy contractiva.

Ecolatina informó que "el proceso de desinflación encarado sobre el cierre de 2018 pareciera haberse revertido".

La consultora manifestó: "Al comienzo de marzo, el tipo de cambio superó los niveles de septiembre pasado. Si bien este nuevo récord podría generar nuevos aumentos, por el momento estos serían acotados producto de la volatilidad que reviste el mercado cambiario y una demanda deprimida. Sin embargo, la mayor inercia inflacionaria eleva el riesgo que los agentes sobrereaccionen ante estas situaciones, por miedo a quedar retrasados".

El reporte prosiguie: "Ya hay pautadas subas de tarifas de servicios públicos para marzo (electricidad y transporte) y abril (gas), además de otros precios regulados (colegios privados y prepagas). Como resultado, la inflación no cedería de manera significativa durante marzo y abril –cuando empiecen a cerrarse las negociaciones paritarias de este año-, y la suba de precios acumularía alrededor de 15% en el primer cuatrimestre de 2019".

En los meses posteriores, agregó que "las presiones cambiarias podrían intensificarse, lo que apuntalaría las presiones por ese lado". Sin embargo, "las tarifas también ingresarían en su ‘período electoral’, aunque en ese caso irían en el sentido opuesto a la divisa y permanecerían estables". En consecuencia, dice, "se cambiaría un factor por otro y la inflación no se desaceleraría sensiblemente". Como resultado, concluyen, "proyectamos una suba de precios superior a 35% para el acumulado anual".

"Hasta mayo seguirán concentrándose los incrementos anunciados en regulados y los ajustes de segunda ronda que estos generen posiblemente tengan arrastre sobre la inflación núcleo", argumentaron también desde LCG.

Por su parte, LCG, expresó: "Esperamos registros mensuales cercanos al 4% en el próximo bimestre para luego converger, gradualmente, por debajo del 3% a partir de mayo si se mantiene el sesgo contractivo de la política monetaria. En la comparación anual la inflación treparía a valores del 56% anual hacia mitad de 2019".

"Dada la inercia de la inflación núcleo, corregimos al alza nuestra proyección de inflación a diciembre desde 31,9% a 35,4% anual. De todos modos, seguimos viendo un sendero de desinflación que se sentirá en la segunda mitad de 2019 cuando la política monetaria cada vez más contractiva, una recuperación anémica de la actividad y un sendero de estabilidad cambiaria podrían derivar en registros más bajos de inflación que los actuales", dicen.

"En concreto, esperamos aumentos en torno a 1,9% mensual para la segunda mitad del 2019 y eso implicaría un piso de inflación del 35% a diciembre, consistente con una suba promedio del 47% anual", concluyeron.

Desde ACM sostuvieron: "Aún en condiciones monetarias bastante restrictivas como las actuales, durante los meses siguientes esperamos que la inflación oscile entre 3% y 3,5% debido a aumentos puntuales en servicios públicos, transportes y sus efectos de segunda ronda. El dato de febrero permite entender el actual comportamiento del BCRA, que durante los días de marzo ha retirado de la plaza aproximadamente $190.000 millones. Si bien a partir de junio esperamos niveles de inflación que rompan el piso de 2,5% de inflación mensual, ya no se puede esperar que la inflación se estabilice en torno al 23% que se aprobó en la Ley de Presupuesto Nacional 2019, y más aún respecto del 20% estimado por el FMI en el último WEO".

"Ante ese escenario, la inflación en 2019 mostraría una desaceleración en torno al 36,9% en diciembre de 2019, con un costo en términos de actividad que puede llegar a 2%", concluyeron.

Más Leídas

-

1

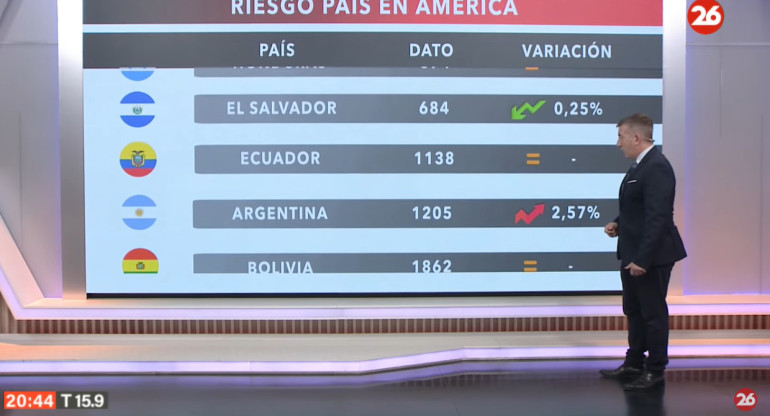

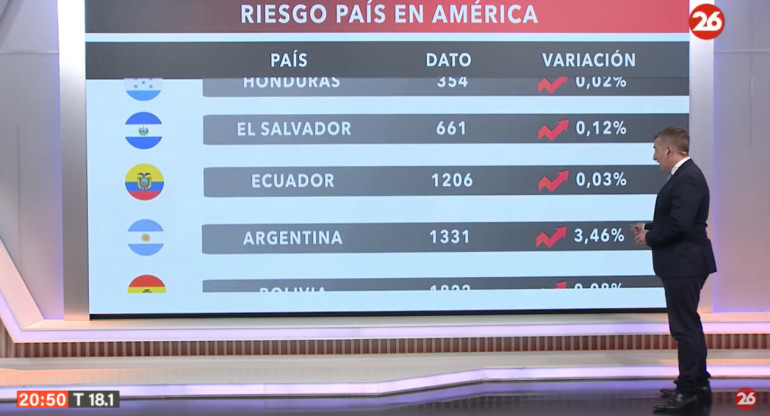

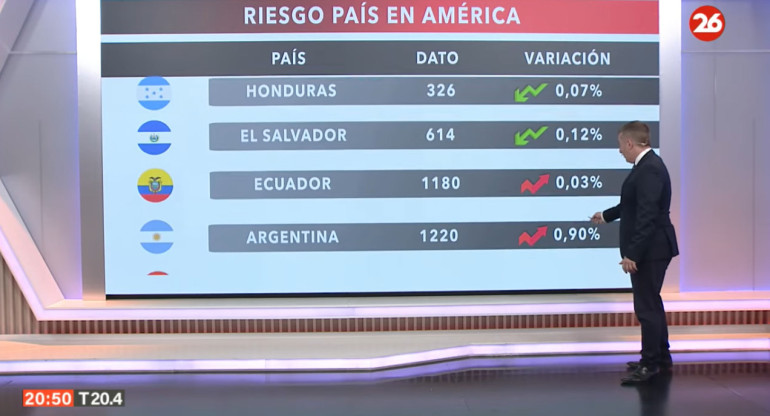

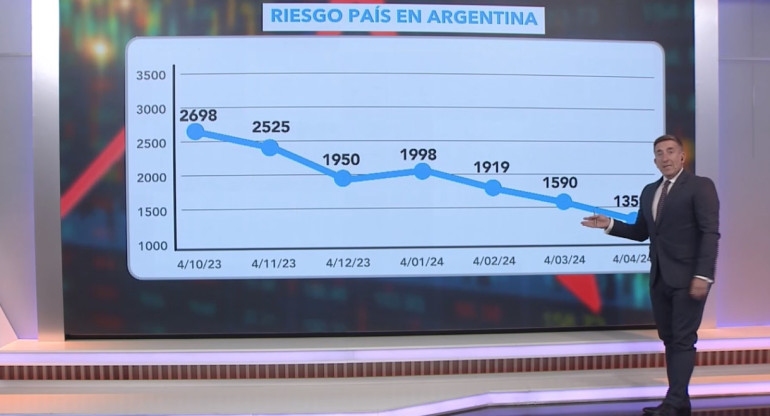

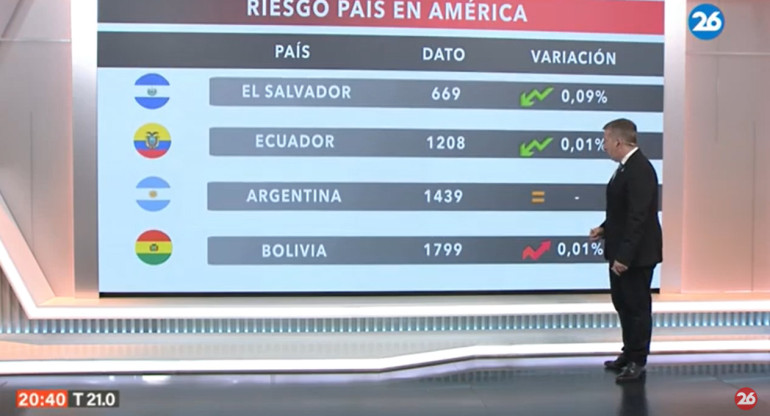

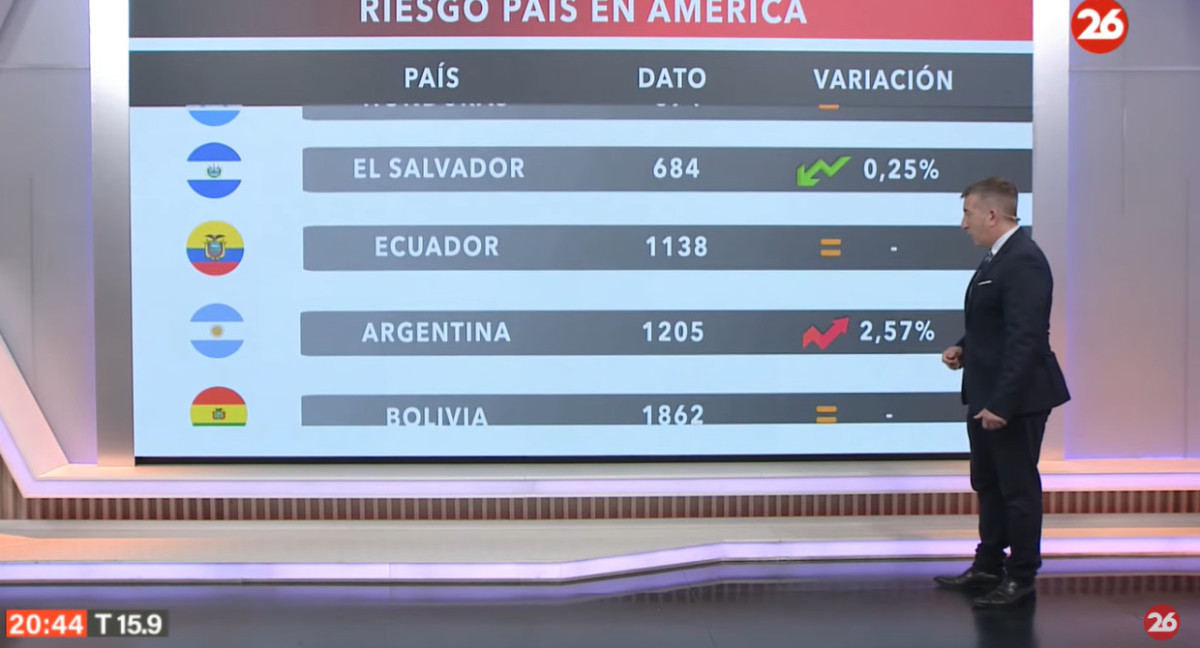

El riesgo país en las naciones del continente americano, hoy miércoles 24 de abril de 2024

-

2

ANSES definió el cronograma de pagos para mayo: aumentos y bonos para jubilaciones, AUH y otros beneficios

-

3

Bancos públicos se suman al relanzamiento de créditos hipotecarios: plazos, tasas y requisitos

-

4

Un desarrollo argentino que logra que la semilla de soja produzca proteína de carne de cerdo fue aprobado en EE.UU.

-

5

Economía: en abril continuó la desaceleración de la inflación núcleo y hay sectores con deflación

Suscribite a nuestro newsletter

Mantenete siempre informado