El sueño de la casa propia: ¿créditos UVA posibles o imposibles?

Mariano Otálora analiza el mercado inmobiliario en Canal 26. ¿Qué hay que tener en cuenta para sacar un crédito UVA hoy? ¿El que sacó un crédito UVA hace un año atrás debe estar contento o triste?

Por Canal26

Viernes 20 de Julio de 2018 - 17:31

El sueño de la casa propia, ¿es posible, realmente? La actualidad económica de nuestro país ha generado más incertidumbre para aquella persona que quiere comprar un departamento de un ambiente, incluso.

El Gobierno ofreció los créditos UVA como una solución para hacer realidad ese sueño pero la cuestión no es tan sencilla.

El economista y Asesor de Finanzas, Mariano Otálora, conductor de "¿Qué hacemos con los pesos?" e "Historias que inspiran", dio un panorama de la situación del mercado inmobiliario a través de Canal 26.

"Ofrecer lo ofrecen pero nadie califica. Cuando subió el dólar, que subió tan rápido, tan de golpe y sin aviso generó que aquellos que tenían el sueño de comprar la casa hoy prácticamente no llega con la plata o la plata que te presta el banco no te ayuda para nada. Hoy por hoy, se retrocedió a tres o cuatro años atrás donde solamente podían sacar un crédito aquellos ingresos arriba de 70 mil u 80 mil pesos. Se volvió a lo mismo porque si querés comprar un departamente chico, hace dos años atrás con un ingreso bruto de 20 o 25 mil pesos calificabas. Hoy, necesitás el doble", expresó.

"La unidad UVA es Unidad Valor Adquisitivo. ¿Qué significa? Que cuando vos sacás un crédito UVA, el UVA significa inflación. Tu cuota te la van ajustando a la par de la inflación. Permitía al banco, como antes los créditos eran a tasa fija, prestarte a mayor plazo sabiendo que vos ibas a pagar una cuota actualizada. Antes del UVA, cuando tenés una inflación tan alta, tenían que subir mucho la tasa de interés por lo tanto el crédito se hacía imposible. La cuota que te daba era imposible de pagar. Con el UVA, vos sabés cuánto pagás la cuota uno, pero no sabés cuánto pagás la cuota dos porque siempre se va a ajustar por la inflación. Eso permitía que el banco bajara los requisitos, mayor cantidad de gente pudiera calificar. Con un ingreso de 15 mil o 18 mil o 20 mil pesos, juntado con tu cónyugue podías calificar. Ahora se rompió nuevamente esa ecuación", explicó Otálora.

"El que sacó un crédito UVA hace un año atrás, ¿vos creés que está contento o triste? Debería estar muy feliz. Por ahí siente lo contrario pero vos si compraste una propiedad de 100 mil dólares, el dólar hace un año estaba $ 17. Es decir, 100 mil dólares era 1.700 mil pesos. El banco te financiaba el 70% u 80% y vos ponías el 20% o 30%. Hoy, un año atrás, esa propiedad vos no la podrías comprar porque el dólar hoy está casi $30. El que sacó un crédito UVA hace un año atrás, compró una propiedad muy barata porque hoy sería imposible. Esto lo digo porque el que sacó un crédito UVA hizo un buen negocio".

¿Y los que hoy quieren sacar un crédito qué deben tener en cuenta? "Tienen que pensar que tienen que saber que necesitan o mayor cantidad de plata o bajar sus pretenciones. El que quería comprar 70 m2 tiene que pensar en 50 m2 y el que quería 50 m2 tendrá que comprar 40 m2. Y un dato más de lo que pocos hablan es que de un año atrás a la fecha, la tasa de interés del banco que era UVA + 5 o UVA + 10, hoy aumentó casi el doble", responde Mariano en su análisis en Canal 26.

Y agrega: "La tasa (del que compró hace un año) no se modifica por eso dije que hizo un gran negocio. Sacó un crédito más barato. Hoy es UVA + 9 o UVA + 10".

¿Y la cuota de cuánto es? "Si la inflación de este año termina en 30, le tenés que sumar el 10. Sería una tasa de interés del 40%. Tu capital y la cuota mensual va a ir aumentando en el año un 40%. El que saca un crédito UVA hoy, a partir de ese momento se congela el crédito UVA y de ahí cada cuota se va ajustar con la inflación de cada mes. Tené en cuenta que el INDEC anuncia siempre la inflación del mes pasado. El último dato fue 3,7%. Tu cuota se hubiese ajustado un 3,7% más la tasa de interés que te cobra el banco", detalló.

Más Leídas

-

1

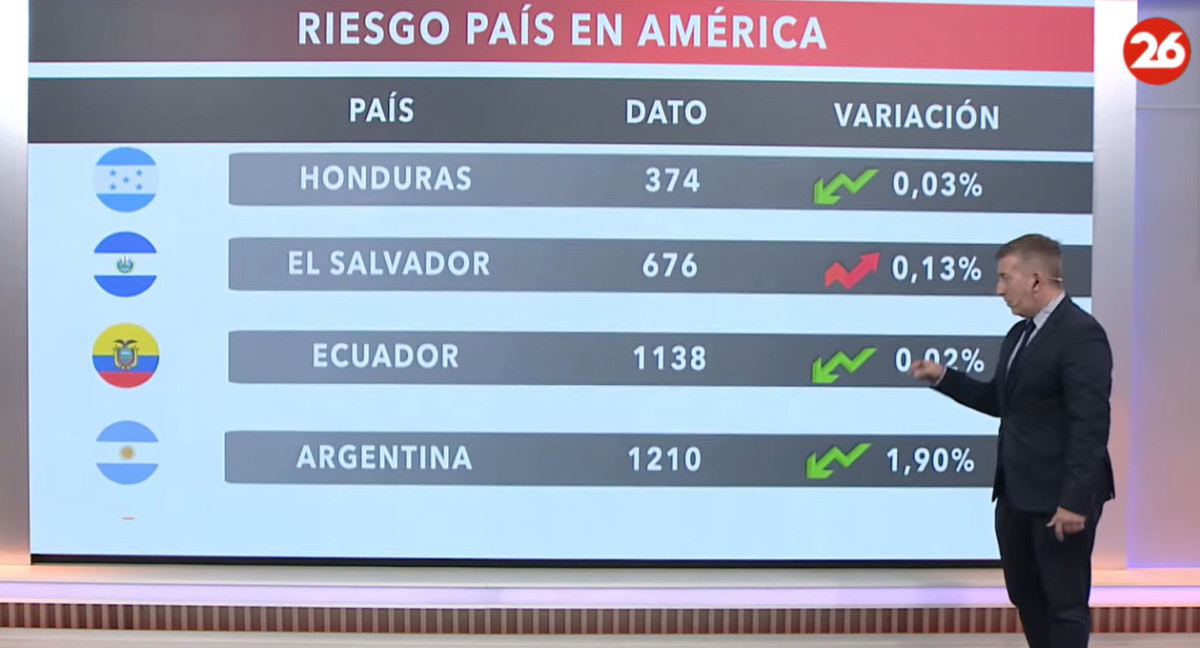

El riesgo país en las naciones del continente americano, hoy viernes 26 de abril de 2024

-

2

Obtener un adelanto del sueldo a tasa 0% con el celular es posible: el paso a paso para realizarlo

-

3

Un desarrollo argentino que logra que la semilla de soja produzca proteína de carne de cerdo fue aprobado en EE.UU.

-

4

Pablo Otero es investigado por evasión de impuestos tras detectarse estampillas falsas en cigarrillos

-

5

Cambios en Ganancias: quiénes y cuánto pagarán el impuesto con los cambios propuestos en Diputados

Suscribite a nuestro newsletter

Mantenete siempre informado