Empresas: podrán computar 33% de impuesto al cheque en cuenta de Ganancias

También se aplicará a otros gravámenes. La medida fue dispuesta por el Poder Ejecutivo y anuncia da en Boletín Oficial. Las empresas podrán computar 33% de impuesto al cheque en cuenta de Ganancias.

Por Canal26

Lunes 7 de Mayo de 2018 - 12:57

Las empresas van a poder computar el 33% del aporte correspondiente en concepto del gravamen a créditos y débitos bancarios, como pago a cuenta del impuesto a las Ganancias, Ganancia Mínima Presunta o Contribución Especial sobre el Capital de las Cooperativas. La nueva medida fue tomada por el Gobierno Nacional mediante el Decreto 409/2018 que fue publicado en el Boletín Oficial. El anuncio lleva la firma del presidente Mauricio Macri; del jefe de Gabinete, Marcos Peña, y del ministro de Hacienda, Nicolás Dujovne.

La nueva norma deja establecido que "los titulares de cuentas bancarias alcanzados por la tasa general del 6%, podrán computar como crédito de impuestos o de la Contribución Especial sobre el Capital de las Cooperativas, el 33% de los importes liquidados y percibidos por el agente de percepción" en concepto del impuesto a las Ganancias, Ganancia Mínima Presunta o Contribución Especial sobre el Capital de las Cooperativas.

Al mismo tiempo, la medida gubernamental establece que "los sujetos alcanzados por la tasa general del 12%, podrán computar como crédito de impuestos o de la Contribución Especial sobre el Capital de las Cooperativas, el 33% de los importes ingresados por cuenta propia o, en su caso, liquidados y percibidos por el agente de percepción".

También se determina que "cuando los hechos imponibles se encontraran alcanzados a una alícuota menor, el cómputo como crédito de impuestos o de la Contribución Especial sobre el Capital de las Cooperativas será del 20%".

Así mismo se establece que "la acreditación de ese importe como pago a cuenta se efectuará, indistintamente, contra el impuesto a las Ganancias, Ganancia Mínima Presunta o la Contribución Especial sobre el Capital de las Cooperativas".

Puntualizó que "el cómputo del crédito podrá efectuarse en la declaración jurada anual de los tributos o sus respectivos anticipos".

Finalmente la nueva resolución ordenada por el Gobierno de Macri indica que "el remanente no compensado no podrá ser objeto, bajo ninguna circunstancia, de compensación con otros gravámenes a cargo del contribuyente o de solicitudes de reintegro o transferencia a favor de terceros, pudiendo trasladarse, hasta su agotamiento, a otros períodos fiscales de los tributos".

Más Leídas

-

1

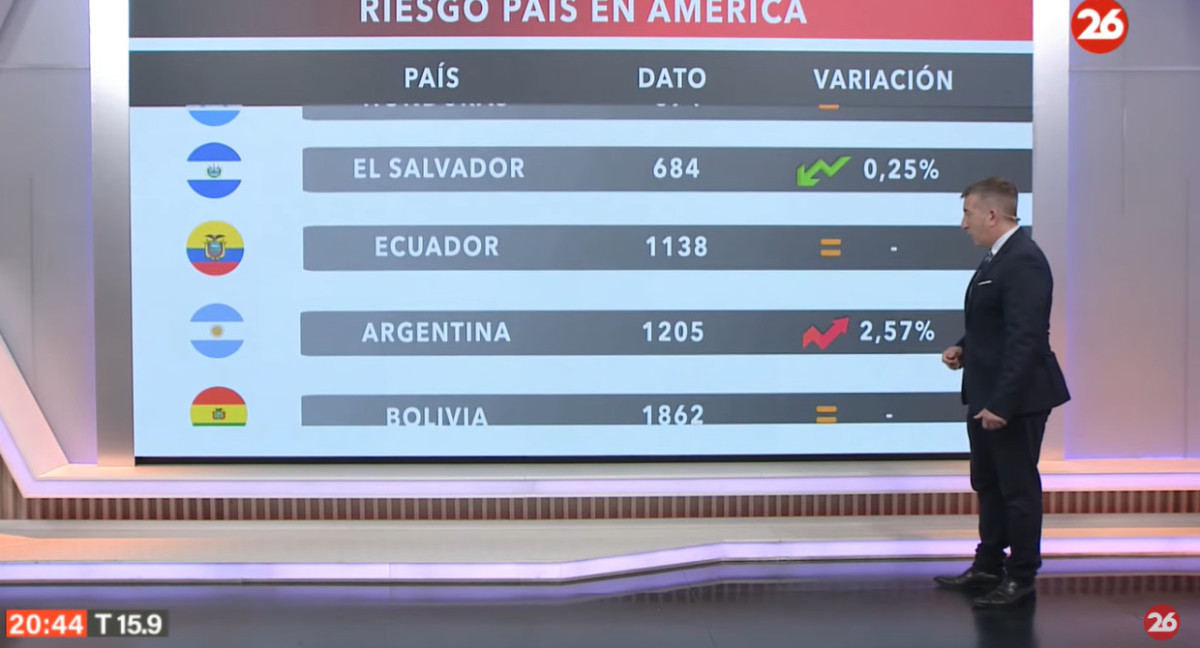

El riesgo país en las naciones del continente americano, hoy miércoles 24 de abril de 2024

-

2

Economía: en abril continuó la desaceleración de la inflación núcleo y hay sectores con deflación

-

3

Créditos hipotecarios UVA: cuáles son las ventajas y desventajas que se deben tener en cuenta

-

4

El riesgo país en las naciones del continente americano, hoy martes 23 de abril de 2024

-

5

Nuevos aumentos en la Tarjeta Alimentar para mayo: ¿quiénes pueden cobrarlo?

Suscribite a nuestro newsletter

Mantenete siempre informado