Provincias en alerta: aumenta riesgo de refinanciación de deuda en dólares en 2019

Las provincias seguirán registrando elevados costos de financiación, indicadores de deuda más débiles y mayores riesgos de refinanciamiento.

Por Canal26

Jueves 13 de Diciembre de 2018 - 09:54

Las provincias tienen por delante un panorama financiero muy duro para 2019, un año electoral que podría estar signado por la creciente tentación de subir los gastos y poner de ese modo en serios probelmas su perfil crediticio e incrementar el deterioro financiero.

Segúnun informe de Moodys Investors Service, lo que viene con los bonos subsoberanos será negativo en 2019, sobre todo debido a ingresos más bajos, pero también a mayores costos financieros.

"Las provincias seguirán registrando elevados costos de financiación, indicadores de deuda más débiles y mayores riesgos de refinanciamiento debido a tasas de interés más altas y exposición a deuda en moneda extranjera", se dijo desde la agencia.

De todos modos, no todas las administraciones subregionales son iguales.

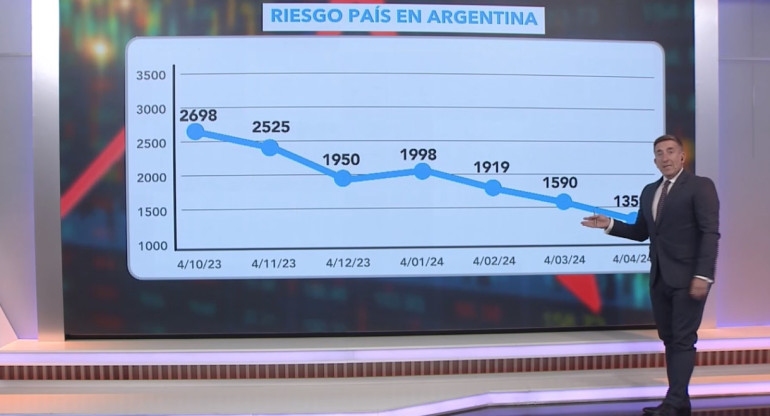

"La situación de las provincias va a estar muy ligada a lo que ocurra con el Riesgo País a nivel nacional, en un equilibrio que es muy fino para los próximos meses", comentó Martín Vauthier, de Eco Go.

Ese diferencial de tasa entre los bonos soberanos y similares de los Estados Unidos estaba cerca de los 750 puntos básicos, un nivel tóxico para la deuda pública nacional y provincial.

(Infografía: Moody's)

"Si el Riesgo País no baja, difícilmente veamos una mejora para las provincias. Lo mismo ocurre con el nivel de actividad. Si se sostiene la recesión, el impacto sobre los ingresos puede comprometer los objetivos fiscales, tanto a nivel nacional como provincial", asegur{o también Vauthier.

Según proyecciones del Fondo Monetario Internacional ( FMI), la economía argentina perderá 1,5% en 2019.

Moodys aseveró que las transferencias federales automáticas bajarán porque se basan en un régimen de reparto de impuestos mayormente asociados con la actividad económica. Y las provincias también vivirán una reducción de ingresos propios a medida que su propia base económica se contraiga.

También, impactarán en las cuentas públicas provinciales las transferencias por parte del soberano de los gastos asociados al transporte público y de la tarifa social eléctrica. El Gobierno nacional ahorrará con esa decisión un monto equivalente al 0,4% del PBI, un costo que los gobernadores deberán decidir si asumen bajo la forma de subsidios o si lo trasladan a los ciudadanos en un año electoral.

"La clave está en distinguir a las provincias según su situación post-acuerdos con el Gobierno. Hay varias que tienen recursos suficientes como para alcanzar el equilibrio/superávit primario (Córdoba, por ejemplo), pero otras están en muy malas condiciones (Santa Cruz). En 2019, sólo las que cuenten con fondos para expandir el gasto o que puedan conseguir buen financiamiento van a poder hacerlo", dijo Matías Carugati, de Management & Fit.

Según Moodys, el Gobierno de MAcri recortará las transferencias discrecionales para gastos corrientes en un 17,5% en 2019 (vs. 2018), cayendo a 0,4% del PBI desde 0,7%. Pero el impacto diferirá de una provincia a otra, ya que la dependencia de transferencias discrecionales representa entre 4,5% y 13% de los ingresos totales, según cada provincia.

Desde el aspecto financiamiento, las provincias tampoco van las cosas con esperanza para el futuro inmediato. El mix de una mayor depreciación del peso y tasas de interés altas debilitarán los indicadores de deuda subsoberana. Debido a que las provincias aumentaron su exposición a deuda en moneda extranjera desde 2015, honrar los pagos aumentará de forma considerable los gastos. El mercado ya pricea las refinanciaciones.

Más Leídas

-

1

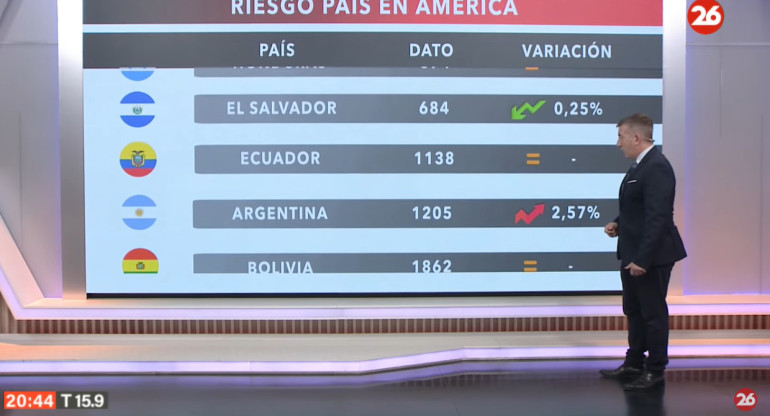

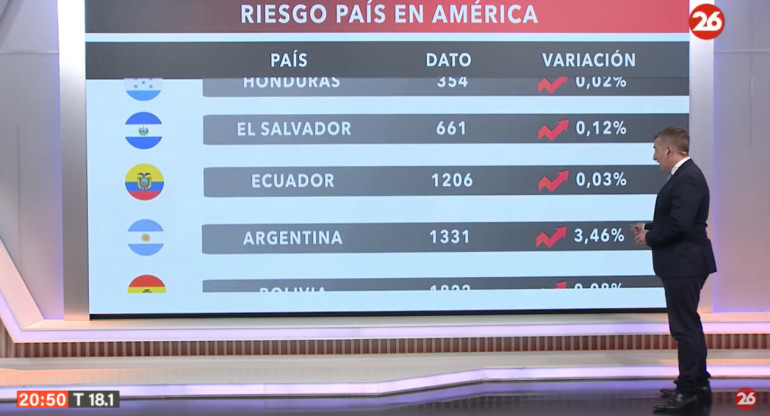

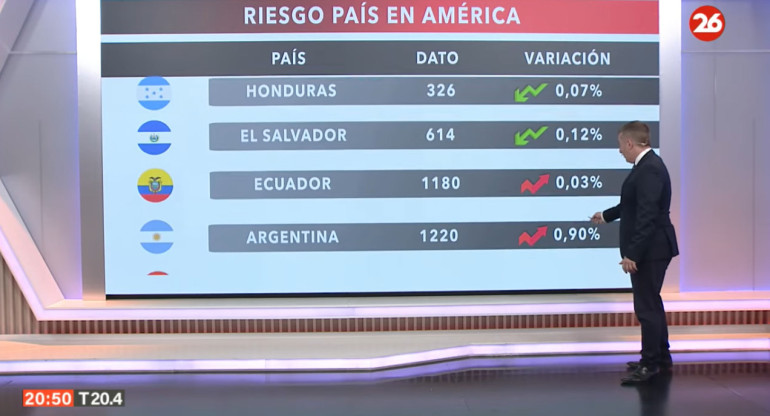

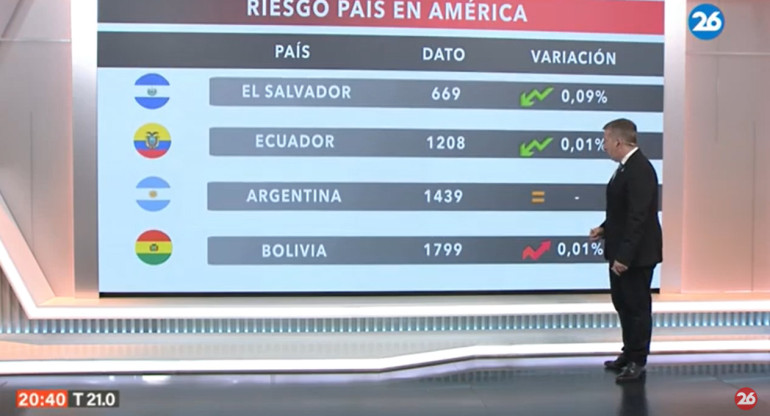

El riesgo país en las naciones del continente americano, hoy miércoles 24 de abril de 2024

-

2

Bancos públicos se suman al relanzamiento de créditos hipotecarios: plazos, tasas y requisitos

-

3

ANSES definió el cronograma de pagos para mayo: aumentos y bonos para jubilaciones, AUH y otros beneficios

-

4

Economía: en abril continuó la desaceleración de la inflación núcleo y hay sectores con deflación

-

5

Créditos hipotecarios UVA: cuáles son las ventajas y desventajas que se deben tener en cuenta

Suscribite a nuestro newsletter

Mantenete siempre informado