Impuesto a la riqueza, la idea más inoportuna para la Argentina: es confiscatorio y ahuyenta las inversiones

El proyecto actualmente en debate viola absolutamente las garantías constitucionales y tiene además una profunda carga ideológica. Todo el proceso derivará inexorablemente en la judicialización y un rechjazo de la inversión privada. Así lo sostiene Iván Sasovsky, fundador de Sasovsky & Asociados.

Por Canal26

Viernes 18 de Septiembre de 2020 - 10:21

MÁXIMO KIRCHNER EN EL CONGRESO. NA.

MÁXIMO KIRCHNER EN EL CONGRESO. NA.

En la Cámara de Diputados se discute por estas horas el nuevo aporte extraordinario que tiene como características varios conceptos que son la mismísma expresión del no respeto a los principios básicos de la tributación y que van contra la doctrina de la Corte Suprema de Justicia de la Nación sobre legalidad, confiscatoriedad y capacidad contributiva.

Tal como sostiene Iván Sasovsky, fundador de Sasovsky & Asociados, en Infobae, esto es ni más ni menos que un avance inaceptable sobre la propiedad privada.

Vale menciona que esta idea del Gobierno se presenta en el marco de una marcada retracción de la inversión privada en la Argentina y de avance del sector público.

El derecho a la propiedad privada está fuera de toda discusión, y de hecho, está claramente expresado en la Constitución Nacional. Es así que se da forma concreta a la idea de justicia y equidad y se estructuran atributos de la sociedad que no pueden ser desconocidos bajo ningún punto de vista, ni bajo ninguna excusa. Y mucho menos desde el propio Estado.

Nada de esto se tuvo en cuenta durante la discusión del llamado impuesto a la riqueza, con lo cual se establece un impuesto retroactivo y gravando un patrimonio al 31 de diciembre de 2019. Claro que en ese momento no estaba la ley.

El impuesto a la riqueza que se pretende implementar cae sobre el sujeto de nuestra sociedad.

Bajo esa definición puede aplicarse entonces la defensa de la no confiscatoriedad como un límite totalmente objetivo y determinable, sostiene Sasovsky. Si el Estado no tiene claros esos mismos límites, se viola en lo inmediato el derecho a la propiedad.

En varios fallos –como “Harilaos de Olmos, Adelia”, 31/10/45–, la Corte consideró configurada la confiscatoriedad (en el caso de impuestos patrimoniales) cuando absorbe una parte sustancial de las utilidades producidas por el bien gravado (inmueble en el caso), así como aquellas que constituyen al rendimiento normal medio de una correcta explotación del mismo.

La capacidad contributiva es aquella manifestación legal que determina que “si no existe no hay impuesto”. La capacidad de pago de cada ciudadano puede magnificarse partiendo justamente desde la capacidad contributiva. El Estado puede pretender un impuesto del 100% sobre un determinado bien, pero si ese bien no existe, lo recaudado será cero.

Esta definición es un pilar básico del Estado de Derecho.

En este proyecto de impuesto a la riqueza se busca entonces llegar a una capacidad contributiva hoy inexistente. Esto es así porque el patrimonio de los contribuyentes considerado corresponde al 31 de diciembre del año pasado. En la causa “Navarro Viola” (19/12/1989) la Corte así lo entendió. Ese caso trata del impuesto a los activos financieros sancionado en junio de 1982, que gravaba los activos financieros de propiedad de personas físicas al 31/12/1981. La demandante había donado los activos en abril de 1982. La Corte consideró que no tenía la capacidad contributiva requerida por el impuesto.

El proyecto actualmente en debate viola absolutamente las garantías constitucionales y tiene además una profunda carga ideológica. Todo el proceso derivará inexorablemente en la judicialización y un rechjazo de la inversión privada.

Así mismo, incorporar sujetos no residentes con inversiones en Argentina, hiere de muerte la capacidad de inversión de esos recursos en el flujo de los negocios, pues de ninguna manera se descontarán de la fortuna del accionista. El impuesto saldrá de la caja de un negocio que debería invertir en lo que hace, no en el Estado.

También, como sostiene en su informe Iván Sasovsky, la falta de un discurso consistente hacia el futuro económico del país hace que sea prácticamente imposible saber cómo se va a afectar la recaudación directa de este impuesto en desmedro de la recaudación futura. El capital privado es el único vehículo válido para la generación de riqueza; gravarlo con un impuesto de estas características lesionará esa capacidad en el momento en el que más la necesitamos.

Finalmente, no está demás mencionar que la dirigencia política, también la de la oposición, ha presentado un proyecto con el objetivo de gravar a estos patrimonios sin proponer ninguna alternativa que realmente facilite la creación de empleo y aliviane el peso del Estado en esta raquítica y agonizante economía.

Más Leídas

-

1

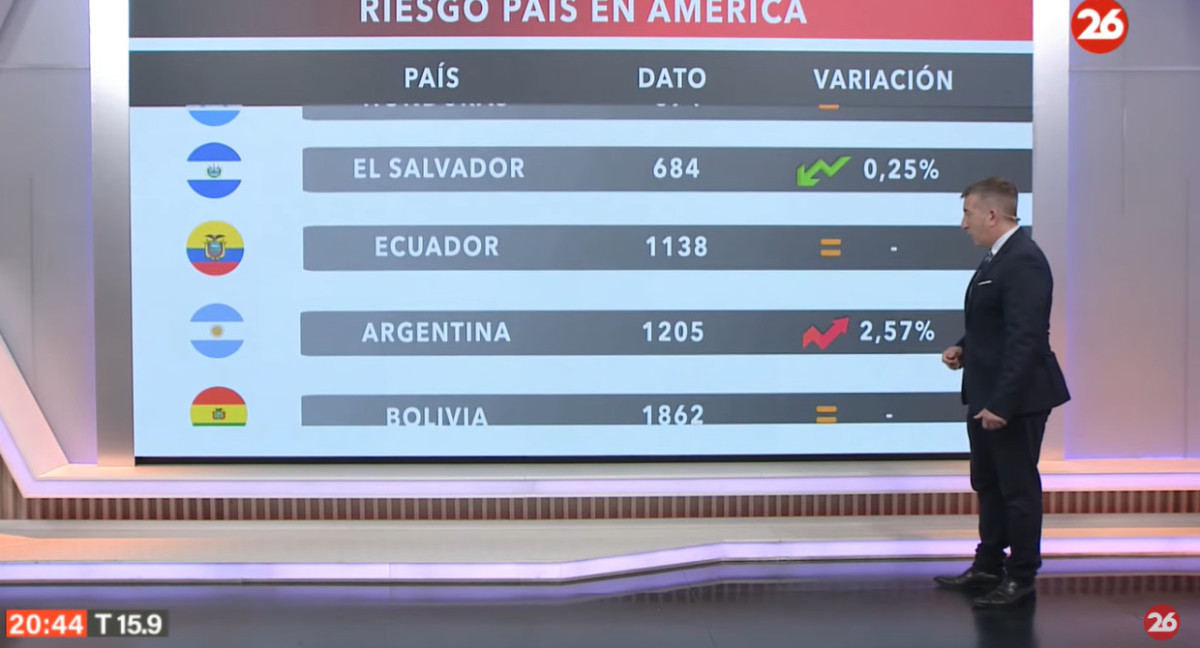

El riesgo país en las naciones del continente americano, hoy miércoles 24 de abril de 2024

-

2

ANSES definió el cronograma de pagos para mayo: aumentos y bonos para jubilaciones, AUH y otros beneficios

-

3

Bancos públicos se suman al relanzamiento de créditos hipotecarios: plazos, tasas y requisitos

-

4

Un desarrollo argentino que logra que la semilla de soja produzca proteína de carne de cerdo fue aprobado en EE.UU.

-

5

Economía: en abril continuó la desaceleración de la inflación núcleo y hay sectores con deflación

Suscribite a nuestro newsletter

Mantenete siempre informado