Bajó la tasa del plazo fijo: ¿cómo hacer rendir los pesos?

El Banco Central redujo la tasa de interés para los plazos fijos tradicionales a 110% nominal anual, medida que obligará a los ahorristas a buscar alternativas.

Por Canal26

Martes 19 de Diciembre de 2023 - 17:45

Banco Central. Foto: NA

Banco Central. Foto: NA

El Banco Central (BCRA) dispuso una baja en la tasa de interés mínima para los depósitos a plazo fijo a 30 días desde el 133% al 110% nominal anual. Esto representa una reducción de 23 puntos porcentuales y un duro golpe para los ahorristas, quienes verán disminuidos sus rendimientos.

Además, esta nueva normativa establece elimina la distinción entre los minoristas y mayoristas. Hasta ahora, el rendimiento mensual era del 11% y la Tasa Efectiva Anual (TEA) del 253%, cifras que con esta nueva medida pasan a 9,1% y 186,5% respectivamente.

Esto pone en la cuerda floja a la inversión en un plazo fijos, ya que su rentabilidad pasa a ser negativa contra la inflación. De hecho, las proyecciones para diciembre se ubican por encima del 20% mensual y se espera que se mantenga en dos dígitos, al menos, durante todo el primer trimestre de 2024.

Plazo fijo, dinero. Foto: NA.

Plazo fijo, dinero. Foto: NA.

Ante esta panorama, es necesario tomar otras vías de inversión para proteger nuestros ahorros y evitar perder poder adquisitivo.

Te puede interesar:

Plazo fijo a 30 días: cuánto gano al invertir $800.000 con la tasa actual de interés en abril 2024

Otras vías de inversión

Según dialogó la asesora financiera Elena Alonso con Infobae, una buena opción sería invertir en bonos CER, que ajustan por inflación, y en las nuevas Letras del Tesoro que lanzarán este miércoles en lo que es la primera licitación del gobierno de Javier Milei, las cuales podrían tener una tasa efectiva del 15% mensual y del 437,7% anual.

“La baja de tasas de los plazos fijos apunta a un universo actual de alternativas de tasa que no está siendo suficiente para cubrir una inflación en el orden del 30%. No hay ningún producto de corto plazo que pueda cubrir 30 puntos de inflación: los bonos linkeados a la inflación, como el Boncer TX24, que vence el 25 de marzo de 2024, rinden inflación menos 60. Entonces, hoy estás pagando muy caro por un producto que no te va a cubrir 100% la inflación por venir”, aseguró a Infobae Javier Casabal, estratega en renta fija.

“De repente, empiezan a aparecer muy atractivos los productos que rinden tasa fija, y aparentemente van a ser la única alternativa que se va a ofrecer en la próxima licitación del Tesoro”, mecionó.

Banco central Argentina. Foto: Reuters

Banco central Argentina. Foto: Reuters

Cabe destacar que, la única forma de medir el rendimiento en pesos es mirando si resulta positiva o negativa la tasa en dólares. “Si efectivamente el tipo de cambio se devalúa al 2% mensual y la brecha se mantiene en el nivel actual, el 15% en pesos se convierte en 13% en dólares. Es un rendimiento que es muy alto para un mes, una ganancia enorme en dólares. También, es enorme el incentivo a estar en cualquier instrumento que tenga un buen carry en pesos porque no estamos mirando principalmente si cubre o no cubre inflación, sino lo que estamos mirando es si vale más o menos dólares a fin de mes”, cerró Casabal.

Por su parte, Andrés Reschini, analista de F2 Soluciones Financieras, realizó su análisis sobre la situación: “Como los tipos de cambio dejan de rendir, el público comienza a preferir tasas en pesos y bonos CER ante las altas expectativas inflacionarias”.

Pero, el analista financiero Gastón Lentini considera que dentro de lo que es renta fija no hay ningún instrumento en el mercado que permita que el ahorrista se refugie de la inflación. “Los próximos bonos que está por emitir el gobierno van a estar licitándose con tasas cercanas a un 4% por encima del CER. Ahora bien, son bonos que vencen dentro de un año y el precio será determinado por la licitación. Entonces, si bien el bono indica que paga 4% por arriba de la inflación, el precio que pagan los inversores es mas de $1 por bono. Por este motivo, ese 4% no será tal y los inversores van a obtener menor tasa. Como alternativas, podemos dolarizarnos y comprar acciones”, dijo.

Te puede interesar:

Nueva tasa de interés: cuánto obtengo al invertir $1.000.000 en un plazo fijo

¿A favor o en contra de la medida?

En lo que respecta a la nueva medida tomada por el gobierno, Reschini afirmó: “La baja de tasas está dentro de la estrategia del equipo económico para sanear el balance del BCRA. Esto consiste en trasladar pasivos de la autoridad monetaria al Tesoro y es probable que en la licitación de este miércoles se terminen convalidando tasas más atractivas para los instrumentos a 30 días a descuento en pesos”.

Plazo fijo, dinero. Foto: NA.

Plazo fijo, dinero. Foto: NA.

“Además, se les allanó el camino a los bancos para que puedan adquirir esta deuda de manera de poder colocar sus pasivos contra este instrumento del Tesoro en lugar de Leliqs, cuya emisión fue cortada”, agregó. “Es probable que en la licitación de este miércoles se terminen convalidando tasas más atractivas”

Por su parte, Lentini dio a conocer su mirada sobre el asunto. “Para mí es una decisión que va a traer mucha más pobreza porque acá el ajuste se está realizando vía licuación. La inflación va a ser más o menos del 25% en el mes y el Estado está pagando por todas sus deudas remuneradas, o por muchas de ellas, entre 10% y 15%. Es decir, por cada mes que pasa debe menor cantidad de plata. Así, se ven perjudicados todos los que tienen deuda del Estado. Entiéndase, los bancos, empleados públicos, cuyos sueldos no se van a actualizar un 25% mensual, y jubilados. Hay una gran parte de la población que yo creo que todavía no se dio cuenta de la pérdida de poder adquisitivo que va a tener. Entonces, este ajuste que tanto se hablaba y que iba a pagar la política está siendo costeado por los privados”.

Más Leídas

-

1

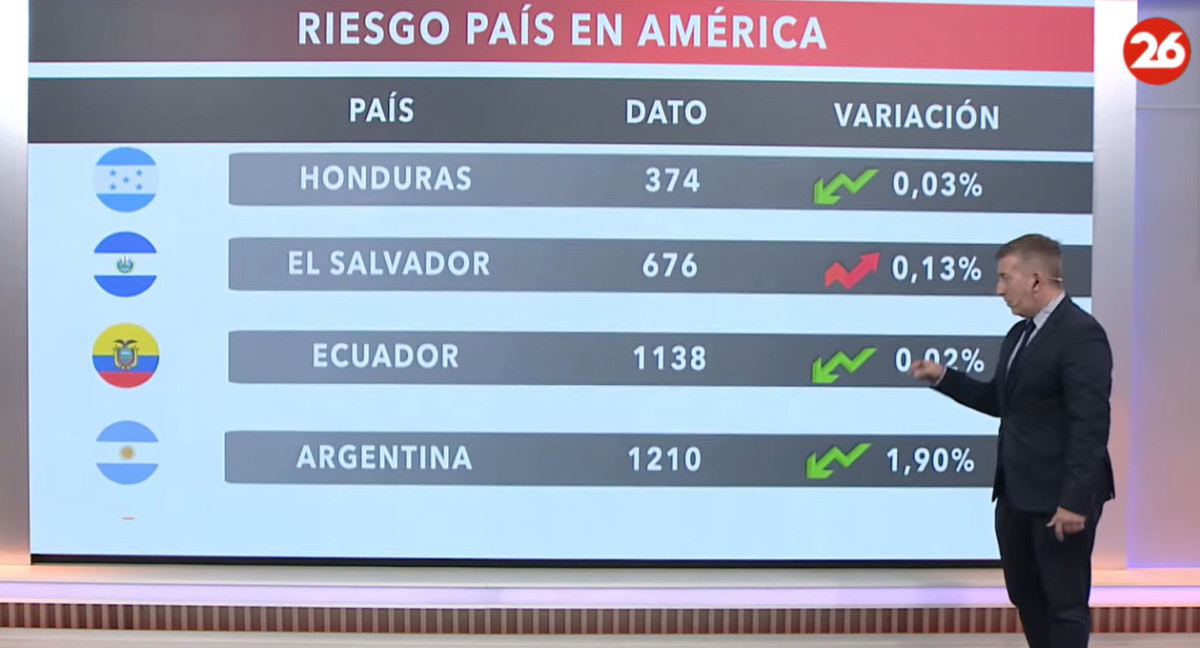

El riesgo país en las naciones del continente americano, hoy viernes 26 de abril de 2024

-

2

Pablo Otero es investigado por evasión de impuestos tras detectarse estampillas falsas en cigarrillos

-

3

Un desarrollo argentino que logra que la semilla de soja produzca proteína de carne de cerdo fue aprobado en EE.UU.

-

4

Cambios en Ganancias: quiénes y cuánto pagarán el impuesto con los cambios propuestos en Diputados

-

5

ANSES definió el cronograma de pagos para mayo: aumentos y bonos para jubilaciones, AUH y otros beneficios

Suscribite a nuestro newsletter

Mantenete siempre informado