Revelando el auge de las monedas digitales de los bancos centrales (CBDC)

Las monedas digitales de los bancos centrales (CBDC) están revolucionando las finanzas, ofreciendo a los bancos centrales herramientas para modernizar los sistemas de pago. Este artículo explora el impacto de las CBDC en la economía global y su evolución.

Por Canal26

Lunes 25 de Marzo de 2024 - 20:53

CBDC. Monedas digitales de Bancos Centrales. Foto: Alamy

CBDC. Monedas digitales de Bancos Centrales. Foto: Alamy

Las monedas digitales de los bancos centrales (CBDC) se han convertido en un punto focal en la evolución de las finanzas globales, ofreciendo a los bancos centrales una nueva herramienta para modernizar los sistemas de pago y mejorar la inclusión financiera. A medida que las monedas digitales como Bitcoin ganan terreno a través de plataformas como Immediate Eurax 24, el auge de las CBDC presenta oportunidades y desafíos para el futuro del dinero. Este artículo explora el fenómeno CBDC, examinando su impacto en los sistemas financieros tradicionales y las implicaciones más amplias para la economía global, con ejemplos del mundo real que ilustran desarrollos críticos en este panorama en rápida evolución.

Te puede interesar:

Se acerca la fecha de reducción a la mitad del Bitcoin: BluestoneMining le ofrece ingresos pasivos estables

Comprender las CBDC

Una CBDC es una forma digital de la moneda fiduciaria de un país emitida y regulada por su banco central. A diferencia de las criptomonedas como Bitcoin, que operan en redes descentralizadas, las CBDC están centralizadas y totalmente respaldadas por el gobierno emisor. China ha estado a la vanguardia del desarrollo de CBDC, con su proyecto de yuan digital, conocido como iniciativa de Pago Electrónico en Moneda Digital (DCEP), que se somete a extensas pruebas piloto en varias ciudades de todo el país.

China. Foto: Reuters.

China. Foto: Reuters.

Te puede interesar:

Diez cosas que Blockchain puede hacer por nuestro medio ambiente

Impulsando la inclusión financiera

Una de las principales motivaciones detrás de la emisión de CBDC es promover la inclusión financiera brindando acceso a servicios de pago digitales seguros y asequibles para poblaciones desatendidas. En países como Suecia, donde el uso de efectivo ha disminuido significativamente, el Riksbank está explorando la posible emisión de una corona electrónica para garantizar que todos los ciudadanos tengan acceso a un medio de pago confiable, independientemente de su estatus socioeconómico.

Te puede interesar:

Los pros y los contras de las criptomonedas

Modernización de los sistemas de pago

Las CBDC tienen el potencial de modernizar los sistemas de pago obsoletos y reducir las ineficiencias en las transacciones transfronterizas. El Banco de Inglaterra ha estado explorando la viabilidad de introducir una libra digital para agilizar los procesos de pago y mejorar la resiliencia de la infraestructura financiera del Reino Unido. Al aprovechar la tecnología blockchain y la tecnología de contabilidad distribuida (DLT), los bancos centrales pretenden crear sistemas de pago más rápidos, baratos y transparentes que beneficien a los consumidores y las empresas.

Billetera de criptomonedas. Foto: Unsplash

Billetera de criptomonedas. Foto: Unsplash

Te puede interesar:

Sam Bankman-Fried, niño prodigio de las criptomonedas, fue condenado a 25 años de prisión

Mejora de la política monetaria

Las CBDC ofrecen a los bancos centrales más control sobre la política monetaria y la capacidad de implementar estímulos económicos innovadores y herramientas de estabilidad financiera. El Banco Central Europeo (BCE) está investigando un euro digital, que podría proporcionar a los responsables de políticas datos en tiempo real sobre la actividad económica y mejorar la eficacia de la transmisión de la política monetaria. Además, las CBDC podrían facilitar la distribución directa de fondos a los ciudadanos en tiempos de crisis financiera, como la pandemia de COVID-19.

Te puede interesar:

Comprender la diversificación del mercado para mitigar el riesgo en las inversiones en criptomonedas

Fomentando la innovación

El auge de las CBDC está estimulando la innovación en la industria de tecnología financiera, donde las empresas exploran nuevos casos de uso y aplicaciones para las monedas digitales. Ripple, una empresa de blockchain, se ha asociado con bancos centrales e instituciones financieras para explorar la integración de CBDC con sus soluciones de pago transfronterizo. Al aprovechar la tecnología blockchain, Ripple tiene como objetivo permitir una interoperabilidad perfecta entre las CBDC y las monedas fiduciarias existentes, reduciendo la fricción en los pagos y remesas globales.

Te puede interesar:

Pagaban por entregar datos biométricos: clausuran en La Plata locales de Worldcoin donde escaneaban el iris de las personas

Conclusión

En conclusión, el auge de las CBDC representa un momento crucial en la evolución de los sistemas monetarios, en el que los bancos centrales adoptan la innovación digital para abordar las necesidades de un panorama financiero que cambia rápidamente. Ejemplos del mundo real de países como China, Suecia y el Reino Unido e iniciativas de empresas como Ripple ilustran las diversas aplicaciones y beneficios potenciales de las CBDC para impulsar la inclusión financiera, modernizar los sistemas de pago, mejorar la política monetaria y fomentar la innovación. A medida que los bancos centrales continúen explorando las posibilidades de las CBDC, la colaboración entre los formuladores de políticas, los reguladores y las partes interesadas de la industria será crucial para desbloquear todo el potencial de las monedas digitales para dar forma al futuro del dinero.

Más Leídas

-

1

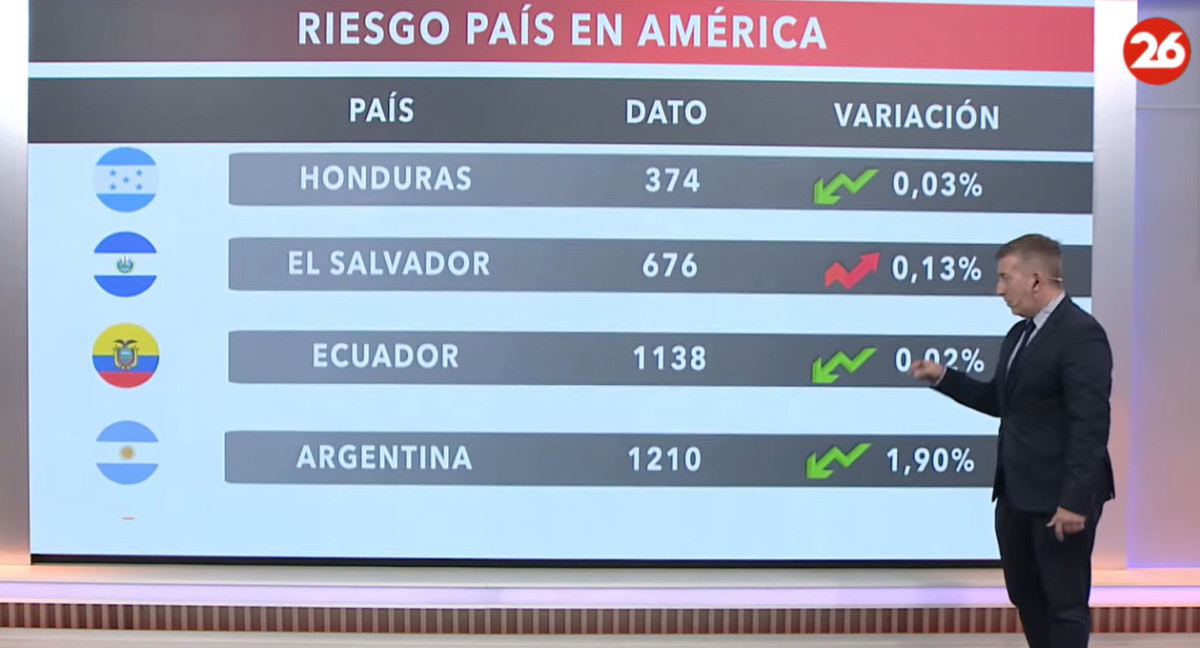

El riesgo país en las naciones del continente americano, hoy viernes 26 de abril de 2024

-

2

Pablo Otero es investigado por evasión de impuestos tras detectarse estampillas falsas en cigarrillos

-

3

Un desarrollo argentino que logra que la semilla de soja produzca proteína de carne de cerdo fue aprobado en EE.UU.

-

4

Cambios en Ganancias: quiénes y cuánto pagarán el impuesto con los cambios propuestos en Diputados

-

5

Buena jornada para Argentina en Wall Street: el rebote empujó las ganancias de bonos y acciones

Suscribite a nuestro newsletter

Mantenete siempre informado