Consejos para sacar mayor provecho del aguinaldo en contexto de incertidumbre

Expertos recomiendan saldar deudas o invertir en opciones conservadoras.

Por Canal26

Sábado 14 de Diciembre de 2019 - 13:51

Diciembre llegó y con el mes, la llegada del segundo medio aguinaldo del año. Ante un contexto económico adverso y con las fiestas a la vuelta de la esquina, varios especialistas brindan diferentes alternativas para hacer rendirlo mejor.

Economistas como Mariano Otálora, quien conduce "¿Qué Hacemos con los Pesos?" por CANAL 26, brindó consejos e indicó que una buena opción es pagar deudas: "Aprovechar para cancelar pasivos, en un contexto en el que las tasas de interés para refinanciar los saldos son altísimas".

Natalia Gorgoschidse, quien se especializa en planificación financiera, manifestó: "Hoy en día, el objetivo es optimizar nuestros recursos, más que sacarle una rentabilidad o ganarle a la inflación, como ocurría en años anteriores. Si tu situación es de endeudamiento, sugerimos ordenar las deudas, todas las que tenemos, para después pasar a negociar y diseñar planes de pago. Los intereses son muy elevados como para seguir pateándolos".

Algunos otros economistas, aconsejan comprar los 200 dólares que se permite tras el cepo cambiario ya que el monto equivale a poco más de $12.600.

Otálora descarta invertir en bonos ya que "no sería el mejor momento" por no estar claro el panorama de la deuda pública. "Y hacerlo en acciones supone un riesgo importante, solo sería recomendable para alguien que tenga horizonte de inversión de mediano y largo plazo", consideró.

Otra opción es el plazo fijo que viene registrando caídas en las tasas de interés. Quien realizó un depósito en un banco a principios de noviembre, por ejemplo, obtuvo en el mejor de los casos un rendimiento de 52% anual (Banco Nación), es decir 4,3% mensual.

Los plazos fijos UVA, atados a la inflación, protegen pesos de la variación de precios y otorgan algunos puntos porcentuales. El requerimiento en las entidades es mantener el dinero como mínimo 90 días.

Gorgoschidse, cierra: "Las mejores opciones hoy son las de corto plazo, liquidez inmediata y con una ganancia que por lo menos, nos permita pagar algún servicio o consumo mensual. Un ejemplo de estas alternativas son los Fondos Comunes de Inversión de 'moneda de mercado' (money market) que encontramos en los bancos. Estos fondos tienen la característica de poder ingresar y salir en día y está compuesto solo por plazos fijos. No se puede esperar una rentabilidad extraordinaria pero si una tranquilidad ganada".

Más Leídas

-

1

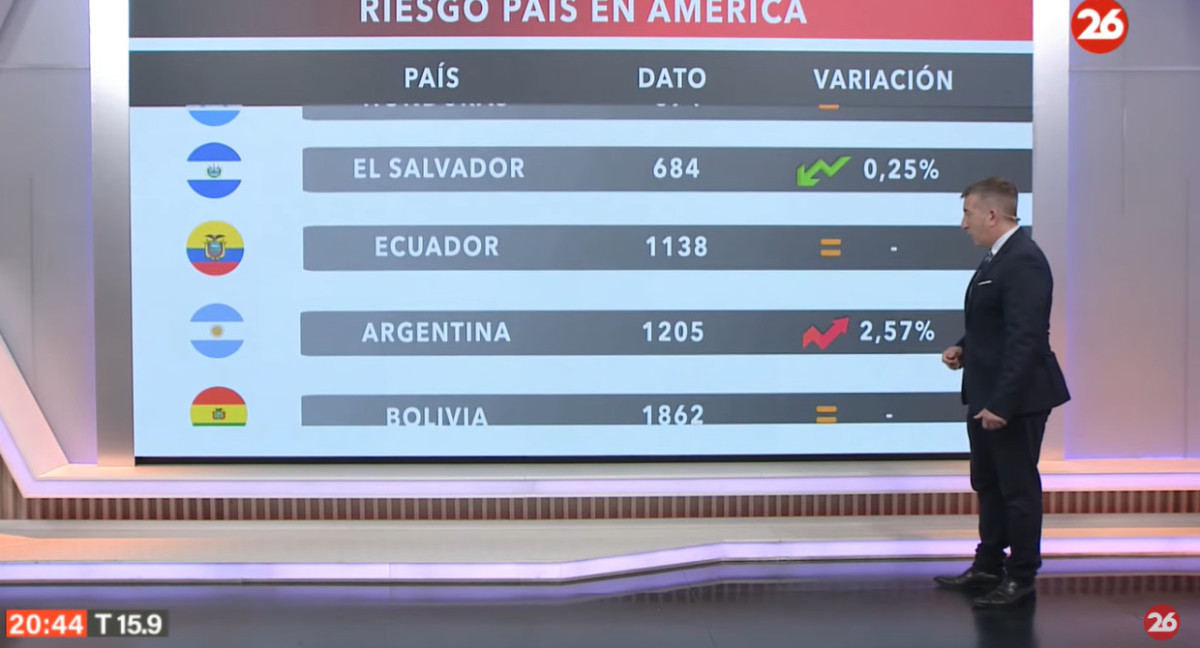

El riesgo país en las naciones del continente americano, hoy miércoles 24 de abril de 2024

-

2

ANSES definió el cronograma de pagos para mayo: aumentos y bonos para jubilaciones, AUH y otros beneficios

-

3

Bancos públicos se suman al relanzamiento de créditos hipotecarios: plazos, tasas y requisitos

-

4

Economía: en abril continuó la desaceleración de la inflación núcleo y hay sectores con deflación

-

5

Créditos hipotecarios UVA: cuáles son las ventajas y desventajas que se deben tener en cuenta

Suscribite a nuestro newsletter

Mantenete siempre informado