Argentina discute cómo aumentar la presión impositiva mientras el mundo baja impuestos a las empresas

En todo el mundo solo 6 países han aumentado sus tasas de impuesto sobre la renta corporativa entre 2000 y 2019.

Por Canal26

Lunes 31 de Agosto de 2020 - 13:04

Presión impositiva en Argentina.

Presión impositiva en Argentina.

En simultáneo con la presentación de un proyecto de ley para gravar impositivamente (y por única vez) a las llamadas grandes fortunas (que como efecto del proceso de destrucción de riquezas vivido por varios lustros en Argentina las hay muy pocas si se compara con países similares), ha comenzado a correr en Argentina la versión de una posible elevación de la alícuota del impuesto a las ganancias de las empresas.

Argentina vive desde hace muchos años un movimiento de complejización de condiciones productivas. Y esto incluye una etapa reciente en la que aparecen la ley de nuevo consenso fiscal -que suspendió a fin de 2019 las bajas esperables en impuestos provinciales-, el incremento en las tasas de derechos a la exportación y la elevación de costos a importaciones -por vía de regulaciones cambiarias o de otras decisiones como la prórroga de la reducción de baja de la tasa de estadística- y hasta la injerencia administrativa en ciertos precios y tarifas, lo que actúa como una interferencia extracontractual.

Hay cuatro condiciones que califican el marco regulativo tributario:

1- Su intensidad económica: la cantidad de recursos que las empresas deben transferir al fisco);

2- Su complejidad: la magnitud de los costos de diverso tipo que insume la administración del cumplimiento de las obligaciones, en razón de la mayor o menor rigidez procesal);

3- La estabilidad: el grado de previsibilidad de las condiciones, algo que resulta crítico para que un plan estratégico empresario pueda tener sustento; y

4- Su efecto político: los incentivos o desincentivos que genera, para alentar algunas o desalentar otras actividades, sobre los cuales reaccionan empresas y personas.

Las noticias referidas en el inicio de este texto en verdad no ocurren en el vacío: Argentina ya es uno de los países que más afectan por esta vía la acción de las empresas. Es por eso que, en este marco, tanto una modificación objetiva (agravamiento de las condiciones tributarias para actores económicos) como una afección subjetiva (creación de expectativas relativas a inminentes peores condiciones para la acción económica) alimentan el complejo contexto actual: tenemos una de las economías menos alentadoras para invertir, producir, desarrollar proyectos, crear empleo y comerciar.

Estudio del Banco Mundial

Según el Banco Mundial la tasa total de impuestos y contribuciones pagados por los actores económicos como porcentaje de sus ganancias es en Argentina la segunda mayor del mundo (la primera es la de Comoros). Esa carga en Argentina es -en este registro- de 106,3%. Los dos citados son los únicos que arrojan tasas de tres dígitos. Y esto ocurre cuando en el mundo el promedio mundial es hoy 40,3%; y en el tiempo más o menos reciente (en el planeta) ha venido reduciéndose desde aquel 55% observado a inicios del siglo presente.

Según el Banco Mundial la tasa total de impuestos y contribuciones pagados por los actores económicos como porcentaje de sus ganancias es en Argentina la segunda mayor del mundo; la primera es la de Comoros). Esa carga en Argentina es -en este registro- de 106,3%. En el mundo el promedio mundial es hoy de 40,3%.

En nuestra región los que siguen a Argentina en mayor carga a las empresas son Bolivia (83,7%), Venezuela (73,3%), Colombia (71,2%) y Brasil (65,1%); y los que menos carga generan a las empresas son Uruguay (41,8%), Perú (36,8%), Paraguay (35%), Ecuador (34,4%) y Chile 34%). Contrario sensu, se destacan en el mundo por tasas más bajas (entre otros) Singapur, Luxemburgo, Canadá, Israel y Tailandia.

El mundo ha ingresado hace algunos años en un proceso que podemos llamar “competivismo” en el que los países compiten entre sí para atraer y alentar inversiones, empresas, proyectos productivos. Los países -desde hace ya algunos años- pujan internacionalmente por hacerse más atractivos entre sí y lo hacen a través de diversos medios, entre los que pueden destacarse cuatro:

1- La celebración de tratados comerciales de apertura reciproca (hay vigentes 303 en el planeta);

2- Los acuerdos de protección recíproca de inversiones (hay 389 en acción en el mundo);

3- Los procesos de reducción de intervenciones distorsivas y regulaciones varias que al ser menguadas atenúan costos burocráticos y regulativos y flexibilizan el contexto emprendedor (el Banco Mundial detecta en su última medición -por 12 meses- 294 reformas regulatorias funcionales implementadas en todo el mundo en 115 jurisdicciones); y -especialmente-

4- La (referida) atenuación de la carga tributaria a las empresas.

Argentina padece una esclerosis económica como efecto de sus desarreglos varios que incluyen un gasto público desbordado, un sistema jurídico obstructivo, cierta deficiente infraestructura, una debilidad en el sistema institucional, una politización disfuncional de la economía y la ya vieja cerrazón internacional.

Pues ocurre ahora que sostener la elevada carga impositiva; y -más aun- debatir o aun decidir una elevación de la misma aparecen como un retroceso en la búsqueda de mayor y especialmente mejor actividad económica; especialmente en los actuales contextos local (economía que no crece desde hace muchos años) e internacional (países que incentivan a empresas a través de facilitaciones varias).

La alícuota del impuesto a las ganancias no es el único referente para analizar en esta materia: en Argentina por caso las empresas están además fuertemente gravadas por otros tributos federales (llamados nacionales), provinciales, municipales y en frontera. Pero surge de un trabajo de KPMG, que solo 19 países tienen una alícuota de impuesto corporativo más alta que Argentina en todo el mundo (y no son los países más desarrollados precisamente).

Según un trabajo de KPMG, sólo 19 países tienen una alícuota deimpuesto corporativo más alta que la Argentina en todo el mundo, y no son precisamente los países desarrollados A través de evaluaciones y comparaciones internacionales se constata una tendencia global: según la Tax Foundation la tasa de impuesto sobre la renta corporativa legal promedio mundial (medida en 176 países) es del 24,18 % (sustancialmente más baja que la vigente en Argentina).

Y la fuente que mientras en 1980 las tasas de impuestos corporativos en todo el mundo promediaban el 40,38%; desde ese momento los países -que han reconocido el impacto que tienen las altas tasas impositivas corporativas en las decisiones de inversión empresarial- han procedido en su enorme mayoría (cada uno por su cuenta pero en el referido marco del llamado “competivismo”) a bajas paulatinas y graduales pero sostenidas; de modo que han llegado a que en 2019 el promedio mundial sea ya del citado 24,18 por ciento (y en descenso).

Dicho sea de paso, en la actualidad y según esta medición, analizando los promedios regionales, América del Sur tiene la tasa impositiva corporativa legal promedio más alta (27,6%) y Europa tiene el impuesto sobre la renta corporativo legal promedio ponderado más bajo (20,2%) en el planeta. Y todas las regiones experimentaron una disminución neta en las tasas estatutarias promedio entre 1980 y 2019. El promedio disminuyó más en Europa, desde 1980 con 44.6 % hasta caer al 20.27% actual, lo que representa una reducción de la tasa de casi el 55 %. América del Sur ha experimentado la disminución más pequeña en el planeta, con el promedio solo disminuyendo en un 25 % (del 36,66 % en 1980 al 27,63 % en 2019).

Y analizando países individualmente la mayoría de ellos siguen la tendencia y (computando las jurisdicciones medidas en el trabajo citado) en todo el mundo solo seis países han aumentado sus tasas de impuesto sobre la renta corporativa entre 2000 y 2019, mientras que diecinueve no han cambiado sus tasas, y más de 100 las han reducido.

La Argentina se encuentra hoy ante la necesidad de una profunda reforma en el entorno institucional, político y económico productivo. No se trata solo de poner en orden la macroeconomía sino de una pendiente profunda normalización integral y sistémica. Los sucesivos años de fracasos obligan a ello.

La reformulación, hacia un alivio y no hacia una mayor pesadez, del entorno tributario forma parte de esa reforma esperable. Y más allá de preferencias ideológicas, la competencia internacional condiciona la acción. Nuestros problemas están a la vista y dice Shakti Gawain que los problemas son mensajes.

Fuente: Marcelo Elizondo.

Más Leídas

-

1

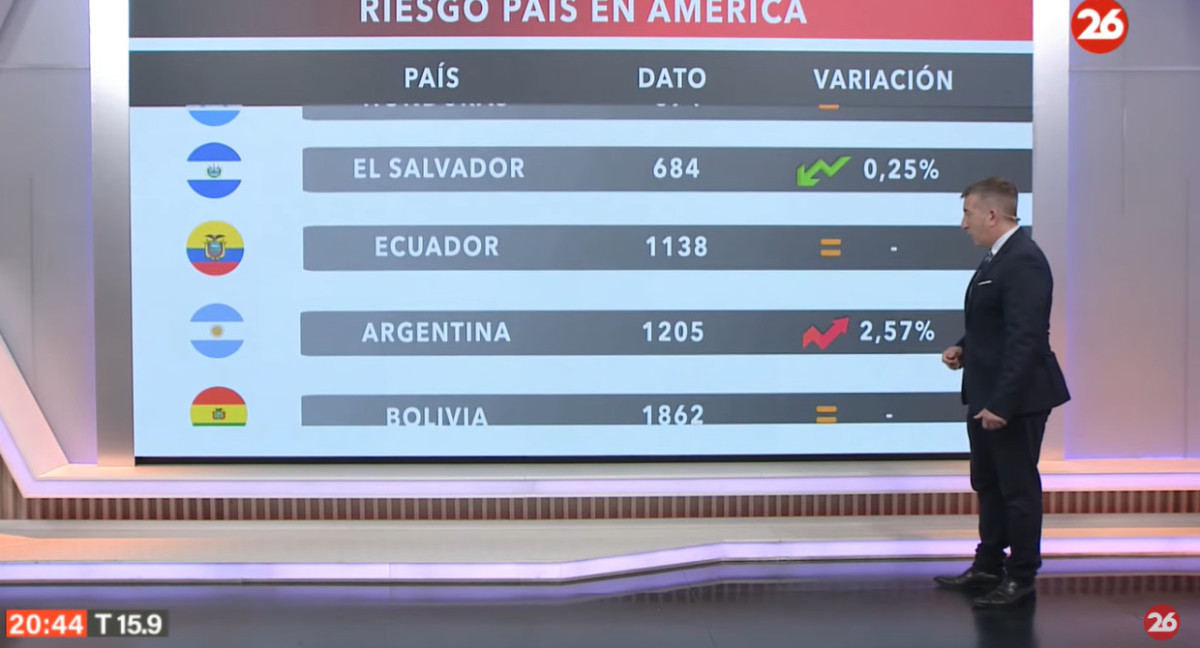

El riesgo país en las naciones del continente americano, hoy miércoles 24 de abril de 2024

-

2

ANSES definió el cronograma de pagos para mayo: aumentos y bonos para jubilaciones, AUH y otros beneficios

-

3

Bancos públicos se suman al relanzamiento de créditos hipotecarios: plazos, tasas y requisitos

-

4

Un desarrollo argentino que logra que la semilla de soja produzca proteína de carne de cerdo fue aprobado en EE.UU.

-

5

Créditos hipotecarios UVA: cuáles son las ventajas y desventajas que se deben tener en cuenta

Suscribite a nuestro newsletter

Mantenete siempre informado